Chỉ số VIX (CBOE – Cboe Volatility Index) được coi là chỉ số đo lường nỗi sợ hãi của nhà đầu tư trên thị trường chứng khoán.

VIX là chỉ số được ứng dụng để đánh giá điều kiện thị trường sẽ được duy trì hay sẽ thay đổi.

Tìm hiểu về chỉ số VIX cũng phần nào giúp chúng ta xác định thêm là dòng tiền đang hướng vào đâu.

Mời bạn cùng Tôi tìm hiểu chỉ số VIX là gì và ứng dụng trong các giao dịch của chúng ta thế nào.

Chỉ số VIX là gì?

VIX (CBOE – Cboe Volatility Index) là chỉ số đo lường trạng thái biến động chung của thị trường chứng khoán. VIX được sử dụng để đo mức độ biến động dự kiến của 30 ngày tới trên thị trường chứng khoán. Giá trị VIX được tính toán bằng việc sử dụng dữ liệu về quyền chọn từ 500 cổ phiếu công ty thuộc chỉ số này.

Chỉ số VIX được xây dựng bởi CBOE (Chicago Board Option Exchange) và VIX đo biến động trung bình từ một giỏ quyền chọn.

Nhà đầu tư theo dõi biến động của chỉ số VIX để dự đoán diễn biến tiếp theo của thị trường tài chính nói chung và thị trường chứng khoán nói riêng, từ đó có những quyết định đầu tư phù hợp.

VIX Index cũng được xem là chỉ báo nỗi sợ hãi của nhà đầu tư. Khi giá trị chỉ số VIX tăng lên thị trường có xu hướng điều chỉnh giảm và ngược lại. Đặc biệt là tại các thị trường mới phát triển.

Nguồn gốc VIX Index

VIX Index bắt nguồn từ nghiên cứu kinh tế tài chính của Menachem Brenner và Dan Galai.

Trong các bài báo từ năm 1989, Brenner và Galai đề xuất tạo ra một loạt chỉ số biến động. Bắt đầu với một chỉ số về biến động thị trường chứng khoán. Sau đó chuyển sang biến động lãi suất và tỷ giá hối đoái.

Brenner và Galai đề xuất chỉ số biến động, được đặt tên là Sigma Index. Sigma Index sẽ được cập nhật thường xuyên. Chỉ số này được sử dụng làm tài sản cơ bản cho tương lai và các tùy chọn… Một chỉ số biến động sẽ đóng vai trò tương tự như chỉ số thị trường đóng vai trò cho các tùy chọn và tương lai trên chỉ số.

Năm 1992, CBOE đã thuê nhà tư vấn Bob Whaley để tính toán giá trị cho biến động thị trường chứng khoán dựa trên công việc lý thuyết này. Whaley sử dụng chuỗi dữ liệu trong thị trường quyền chọn chỉ mục. Whaley cung cấp cho CBOE các tính toán cho VIX Index hàng ngày từ tháng 1-1986 đến tháng 5-1992.

Giá trị chỉ số VIX hiện tại báo giá sự thay đổi dự kiến hàng năm trong chỉ số S&P 500 trong 30 ngày tiếp theo, được tính từ lý thuyết dựa trên tùy chọn và dữ liệu thị trường tùy chọn hiện tại.

Tóm lại, VIX Index là một chỉ số biến động bắt nguồn từ các tùy chọn S&P 500 trong 30 ngày sau ngày đo, với giá của mỗi tùy chọn đại diện cho kỳ vọng của thị trường về biến động hướng tới tương lai 30 ngày.

Việc xây dựng chỉ số VIX để cung cấp một thước đo về sự biến động thị trường dự kiến. Cụ thể là kỳ vọng về xu hướng thị trường chứng khoán trong tương lai gần.

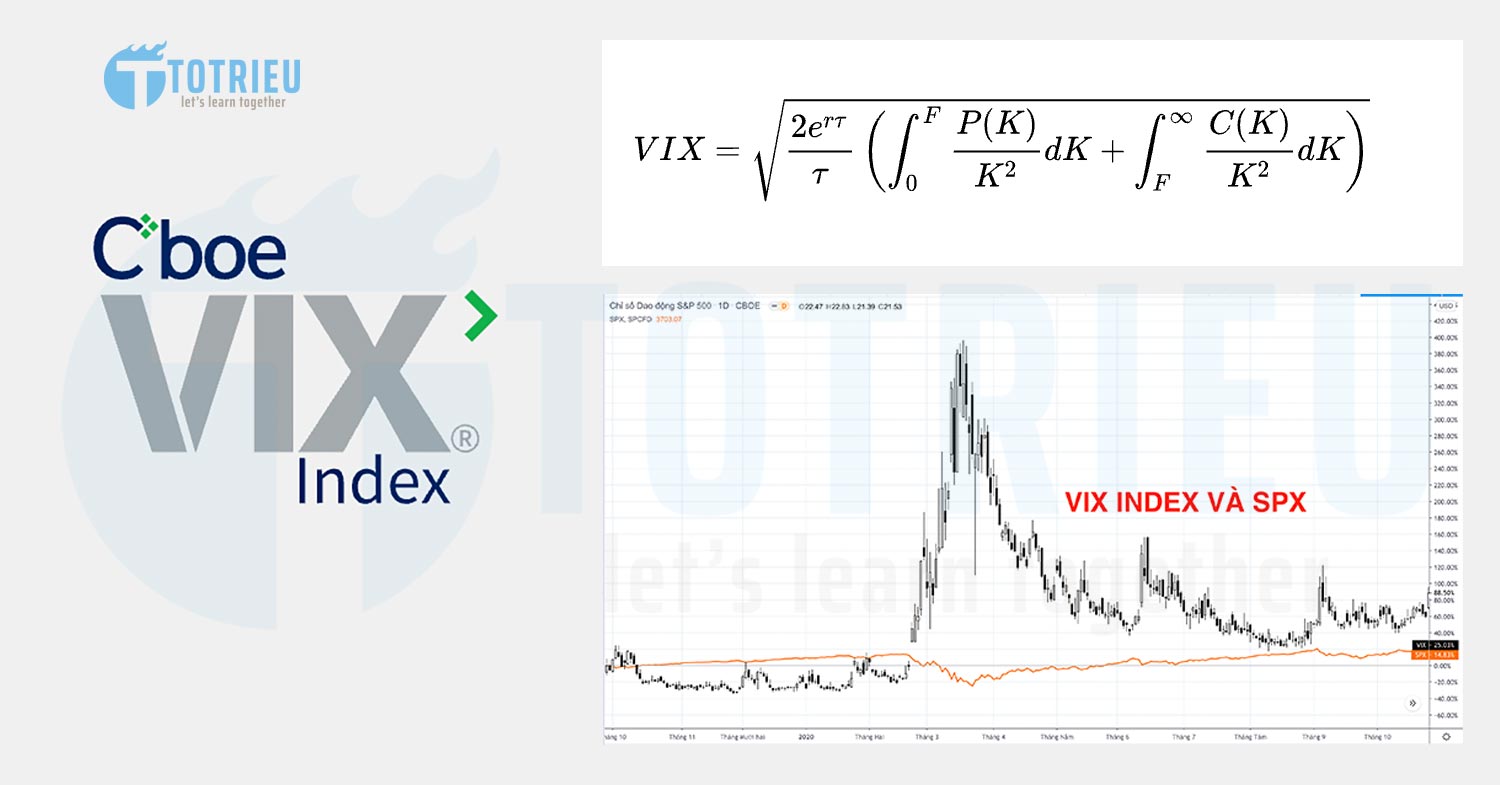

Cách tính chỉ số VIX Index

Giá trị VIX là một kỳ vọng 30 ngày về sự biến động được đưa ra bởi một danh mục đầu tư có trọng số của các tùy chọn châu Âu hết tiền trên S&P 500.

Τ là số ngày trung bình trong một tháng (30 ngày),

R là tỷ lệ không có rủi ro, F là giá kỳ chuyển tiếp 30 ngày trên S&P 500,

P(K) và C(K) là giá cho lệnh Put và Call tại giá đặt trước K. Thời gian đáo hạn là 30 ngày.

Danh mục các chỉ số VIX

Ngoài VIX, CBOE sử dụng cùng một phương pháp để tính toán các sản phẩm liên quan sau:

- Chỉ số biến động ngắn hạn Cboe (VIX9DSM), phản ánh sự biến động dự kiến trong 9 ngày của Chỉ số S&P 500

- Cboe S & P 500® số biến động 3 tháng (VIX3MSM)

- Cboe S & P 500® số biến động 6 tháng (VIX6MSM)

- Chỉ số biến động 1 năm Cboe S&P 500 (VIX1YSM)

Cboe cũng tính toán:

- Chỉ số biến động Nasdaq-100® (VXNSM)

- Chỉ số biến động Cboe DJIA® (VXDSM)

- Chỉ số biến động Cboe Russell 2000® (RVXSM).

Chỉ số VIX có được giao dịch không?

Giống như các chỉ số thông thường, phép tính VIX Index sử dụng các quy tắc để chọn các tùy chọn thành phần và công thức để tính toán giá trị chỉ mục.

Khác với các sản phẩm thị trường khác, VIX không thể mua hoặc bán trực tiếp. Thay vào đó, VIX được giao dịch và trao đổi thông qua các hình thức sau:

- Hợp đồng phái sinh (hợp đồng tương lai , Quyền chọn (tài chính)

- Quỹ giao dịch trao đổi (ETF) phái sinh và các ghi chú giao dịch trao đổi (ETNs) thường theo dõi các chỉ số tương lai VIX.

VIX được tính toán và phổ biến trong thời gian thực bởi Chicago Board Options Exchange.

Ngày 26 tháng 3 năm 2004, giao dịch hợp đồng tương lai trên VIX bắt đầu trên CBOE Futures Exchange (CFE).

Vào ngày 24 tháng 2 năm 2006, nhà đầu tư có thể giao dịch quyền chọn trên VIX.

Một số quỹ giao dịch trao đổi nắm giữ hỗn hợp hợp đồng tương lai VIX. Các quỹ này cố gắng cho phép giao dịch giống như cổ phiếu. Mối tương quan giữa các quỹ ETF này và chỉ số VIX thực tế là rất kém. Đặc biệt là khi VIX đang biến động.

[bleed style=”light-blue”]

Chỉ số VIX và Thị trường Chứng Khoán Hoa Kỳ

VIX Index là một trong những chỉ số được gọi là trái ngược.

Chỉ số VIX cực kỳ hữu ích trong việc xác định liệu thị trường đã đạt đến một vị trí cực đoan chưa.

Khi thị trường ở mức tâm lý cực đoan, chỉ số VIX có xu hướng là một dấu hiệu chắc chắn rằng các thị trường chuẩn bị đảo chiều. Ở thời điểm này nhà đầu tư sẽ chốt lời để chuẩn bị cho một vị thế giao dịch mới.

Mối tương quan giữa chỉ số VIX và thị trường chứng khoán:

Chỉ số chứng khoán tăng và VIX Index tăng: Khả năng sắp tới thị trường sẽ giảm. Nguyên nhân là giới đầu tư lo ngại và có thể bán ra.

Chỉ số chứng khoán tăng nhưng chỉ số VIX giảm: Xu hướng tăng của thị trường tiếp tục được hỗ trợ tốt.

Chỉ số chứng khoán đang giảm và VIX tăng nhưng chưa đạt đỉnh: Xu hướng giảm sẽ tiếp tục được duy trì. Khi VIX đạt đỉnh, việc đảo chiều sẽ xảy ra.

Chỉ số chứng khoán giảm và VIX cũng giảm thì thị trường có thể bật tăng trở lại.

Mối tương quan giữa VIX và thị trường chứng khoán không phải lúc nào cũng đúng tuyệt đối. Lý do là thị trường có thể bị các yếu tố cơ bản và kỹ thuật khác tác động.

Hãy xem thử một ví dụ đơn giản dưới đây:

Ngày 9 tháng 3 năm 2020

VIX đạt 62,12 – mức cao nhất kể từ cuộc khủng hoảng tài chính năm 2008. Nguyên nhân đến từ cuộc chiến giá dầu Nga-Ả Rập Xê Út năm 2020 và đại dịch COVID-19.

Trước đó, căng thẳng chính trị và sự xung đột này đã bắt đầu làm cho VIX tăng mạnh kéo theo sự sụt giảm của S&P 500.

Ngày 12 tháng 3 năm 2020

VIX Index đạt và đóng cửa ở mức 75,47. Giá trị này vượt quá giá trị Black Monday trước đó. Nguyên nhân là lệnh cấm đi lại đến Mỹ từ châu Âu đã được Tổng thống Trump công bố.

Kể từ 20-02-2020 tới 23-03-2020, Chỉ số VIX tăng cực mạnh vì:

- Xung đột thương mại

- Xung đột về nguồn cung dầu mỏ giữa các nước thuộc OPEC

- Đại dịch COVID-19

VIX Index gia tăng đạt đỉnh 75,47. Cũng trong khoảng thời gian đó, S&P 500 và Dow Jones cùng sụt giảm và thị trường tiền tệ cũng có đợt sụt giảm mạnh gần như một đợt Flash Crash diện rộng.

Ở làn sóng lây nhiễm thứ hai: Chỉ số sợ hãi VIX tăng và thị trường chứng khoán cũng có một đợt điều chỉnh giảm cho tới khi nỗi sợ qua đi.

Hiện tại, giá trị của VIX đang tiếp tục giảm rất mạnh và các bạn có thể thấy thị trường chứng khoán đang ở đỉnh mọi thời đại. Điều này cho thấy dường như không có chút sợ hãi nào trên thị trường chứng khoán.

[/bleed]

Cách xem biểu đồ chỉ số VIX

Để xem biểu đồ chỉ số VIX theo thời gian thực có nhiều cách.

Trên nền tảng MetaTrader 4, các bạn có thể tìm trực tiếp với tên mã VIX.

Trên TradingView, bạn tìm VIX (CBOE)

Trên Investing là VIX

Xem trực tiếp trên trang chủ CBOE: https://www.cboe.com/tradable_products/vix/

Tải về dữ liệu lịch sử chỉ số VIX từ 2004 tới nay để nhập vào Excel và nghiên cứu sâu hơn: https://ww2.cboe.com/products/vix-index-volatility/vix-options-and-futures/vix-index/vix-historical-data

Các mốc thời gian của VIX

Sau đây là dòng thời gian của các sự kiện chính trong lịch sử chỉ số VIX:

1987

Chỉ số Sigma được giới thiệu trong một bài báo học thuật của Brenner và Galai.

Bài viết được xuất bản trên Tạp chí Phân tích Tài chính, tháng 7 – tháng 8 năm 1989.

Brenner và Galai đã viết: “Chỉ số biến động của chúng tôi, được đặt tên là Sigma Index, sẽ được cập nhật thường xuyên và được sử dụng như là tài sản cơ bản cho tương lai và các tùy chọn… Một chỉ số biến động sẽ đóng vai trò tương tự như chỉ số thị trường đóng vai trò cho các tùy chọn và tương lai trên chỉ số.”

1989

Bài báo của Brenner và Galai được xuất bản trên Tạp chí Phân tích Tài chính.

Brenner và Galai phát triển nghiên cứu của họ hơn nữa trong hội nghị chuyên đề sau đại học tại Đại học Hebrew Jerusalem và tại Trường Kinh doanh Leonard M. Stern tại Đại học New York.

1992

Sở Giao dịch Chứng khoán Mỹ thông báo đang tiến hành một nghiên cứu khả thi về chỉ số biến động. Chỉ số này được đề xuất là “Chỉ số Sigma“.

1993

Ngày 19 tháng 1 năm 1993, Sở giao dịch quyền chọn Hội đồng Chicago đã tổ chức một cuộc họp báo để thông báo sự ra mắt của báo cáo thời gian thực của Chỉ số biến động thị trường CBOE – VIX.

Công thức xác định VIX được thiết kế riêng cho giá tùy chọn CBOE S&P 100 Index (OEX). Công thức này được phát triển bởi Giáo sư Robert E. Whaley của Đại học Duke (nay là Đại học Vanderbilt), người mà CBOE đã ủy thác.

Chỉ số này, bây giờ được gọi là VXO, là một thước đo biến động ngụ ý được tính bằng cách sử dụng các tùy chọn chỉ số S&P 100 trong 30 ngày.

1993

Brenner và Galai phát triển đề xuất năm 1989 về một loạt các chỉ số biến động. Chủ đề “Bảo hiểm rủi ro biến động ngoại tệ”, được xuất bản trên Tạp chí Phái sinh năm 1993.

2003

CBOE giới thiệu một phương pháp mới cho VIX.

Làm việc với Goldman Sachs, CBOE đã phát triển các phương pháp tính toán hơn nữa và thay đổi chỉ số cơ bản chỉ số CBOE S & P 100 Index (OEX) thành Chỉ số CBOE S&P 500 (SPX).

Phương pháp cũ được đổi tên thành VXO.

2004

Ngày 26 tháng 3 năm 2004, giao dịch hợp đồng tương lai đầu tiên trên Chỉ số VIX bắt đầu trên Sàn giao dịch tương lai CBOE (CFE).

VIX hiện được đề xuất trên các nền tảng giao dịch khác nhau.

2006

Các tùy chọn VIX đã được đưa ra vào tháng 2 năm nay.

2008

Ngày 24 tháng 10 năm 2008, VIX đạt mức cao trong ngày là 89,53.

Ngày 21 tháng 11 năm 2008, VIX đóng cửa ở mức kỷ lục 80,74.

2018 – Vào ngày 5 tháng 2 năm 2018, VIX đóng cửa 37,32 (tăng 103,99% so với đóng cửa trước đó).

2020

Ngày 9 tháng 3 năm 2020, VIX đạt 62,12 – mức cao nhất kể từ cuộc khủng hoảng tài chính năm 2008. Biến động này do sự kết hợp của cuộc chiến giá dầu Nga-Ả Rập Xê Út năm 2020 và đại dịch COVID-19.

Trong đại dịch COVID-19, ngày 12 tháng 3 năm 2020, VIX đạt và đóng cửa ở mức 75,47. Giá trị này vượt quá giá trị Black Monday trước đó. Nguyên nhân là một lệnh cấm đi lại đến Mỹ từ châu Âu đã được Tổng thống Trump công bố.

Ngày 16 tháng 3, VIX đóng cửa ở mức 82,69. Mức cao nhất kể từ khi thành lập vào năm 1990