Biên độ giao dịch giá giá cổ phiếu Việt Nam niêm yết trên HOSE, HNX và UPCOM là 7%, 10% và 15%. Tuy nhiên đó là biên độ biến động giá cổ phiểu trong những ngày giao dịch bình thường. Ở phiên giao dịch đầu tiên hoặc các ngày giao dịch không hưởng quyền có thêm các quy định nhà đầu tư cần lưu ý để tránh rủi ro.

Tô đã tổng hợp các biên độ biến động giá cổ phiểu của từng sàn, sau đó đưa vào bài toán cụ thể để nhà đầu tư hiểu và tránh được các rủi ro tiềm ẩn với một số quy định khiến nhà đầu tư có thể lỗ tới 69% chỉ trong 3 phiên khi giao dịch chứng khoán.

Giá tham chiếu

Ở đây, giá tham chiếu của cổ phiếu được xác định là giá đóng cửa của ngày giao dịch gần nhất trước đó.

Còn giá tham chiếu của cổ phiếu đăng ký giao dịch trên sàn UPCoM là trung bình cộng của các mức giá giao dịch lô chẵn theo phương thức khớp lệnh trong ngày gần nhất trước đó.

Biên độ giao dịch giá cổ phiếu là gì?

Biên độ biến động giá cổ phiếu là khoảng giá nhà đầu tư được phép đặt lệnh mua – bán cổ phiếu trong ngày giao dịch. Quy định biên độ giá cổ phiếu tại Việt Nam được quy định bởi HOSE (HSX) là 7%, tại HNX là 10% và tại UPCOM là 15%. Việc quy định biên độ giá giúp cho nhà đầu tư giảm bớt thua lỗ và có cơ hội bảo vệ vốn khi thị trường rơi vào Bear Market hoặc có sự cố bất ngờ như COVID-19 hoặc các vụ sụp đổ thị trường giống năm 1929 hoặc 2008.

Biên độ giao dịch giá cổ phiếu giao dịch phiên đầu tiên

Biên độ biến động giá cổ phiếu giao dịch phiên đầu tiên hoặc được giao dịch trở lại sau khi bị ngừng giao dịch trên 25 ngày khác với các phiên giao dịch bình thường vì nó lớn hơn. Cụ thể:

- HoSE: 20%

- HNX: 30%

- UPCOM: 40%

Biên độ biến động giá cổ phiếu trong ngày

Biên độ biến động giá cổ phiếu trong ngày tại ba sàn giao dịch tương đối khác nhau trong đó HoSE có biên độ thấp nhất:

- HoSE: 7%

- HNX: 10%

- UPCOM: 15%

Biên độ biến động giá cổ phiếu trong ngày giao dịch không hưởng quyền

Biên độ biến động giá cổ phiếu trong ngày giao dịch không hưởng quyền để trả cổ tức hoặc thưởng bằng cổ phiếu quỹ cho cổ đông hiện hữu giống với biên độ giao dịch phiên đầu tiên. Cụ thể:

- HoSE: 20%

- HNX: 30%

- UPCOM: 40%

Công thức tính giá trần – giá sàn cổ phiếu dựa trên biên độ giao dịch cho phép

Công thức tính giá trần – giá sàn cổ phiếu được phép giao dịch trên các sàn như sau:

Cách tính Giá trần cổ phiếu

Giá trần là giá cao nhất được phép giao dịch trong ngày của một loại cổ phiếu

Công thức:

Giá trần = Giá tham thiếu x (100% + Biên độ dao động)

Cách tính Giá sàn cổ phiếu

Giá sàn là giá thấp nhất được phép giao dịch trong ngày của một loại cổ phiếu

Công thức:

Giá sàn = Giá tham thiếu x (100% – Biên độ dao động)

Quy tắc làm tròn giá trần giá sàn và biên độ giá

Theo quy định thì biên độ biến động giá cổ phiếu trên ba sàn HOSE, HNX và UpCom lần lượt là 7%, 10% và 15%. Vấn đề là khi Giá tham chiếu nhân với biên độ dao động đa phần là sẽ ra số lẻ. Vậy nên chúng ta có quy tắc làm tròn để xử lý vấn đề này.

Chúng ta cùng xem một ví dụ cụ thể. Cổ phiếu BVH trên sàn HOSE với giá tham chiếu là 79.80.

Biên độ dao động cổ phiếu tại sàn HOSE là 7% tương đương với 5,586. Theo cách tính lý thuyết thì giá trần là 79.80(1+7%) = 85.386 và giá sàn là 79.80(1-7%) = 74.214

Giá cổ phiếu BVH lớn hơn 50,000đ nên bước giá mỗi lần nhảy phải chia hết cho 100. Giá trần và giá sàn cũng không ngoại lệ.

Hai giá trị 5.500 và 5.600 là 2 giá trị gần với 5.586 nhất và thỏa mãn chia hết cho 100. Một quy định nữa là giá trị biên độ dao động làm tròn không được lớn hơn giá trị ban đầu. Vậy chỉ có giá trị 5,500 là thích hợp nhất.

Vậy giá trần của cổ phiếu BVH là 79.80+5.500 = 85.3 và giá sàn là 79.80-5.500 = 74.3. Chúng ta thấy hoàn toàn khớp với bảng giá điện tử như trên.

Lưu ý: Cần nhớ những quy tắc làm tròn giá trị biên độ dao động sau

- Giá trị biên độ phải phù hợp với quy định bước giá chia hết.

- Giá trị biên độ làm tròn phải nhỏ hơn giá trị biên độ lý thuyết khi nhân với % biên độ theo quy định của từng sàn.

[bleed style=”blue”]

Ví dụ thực tế tính giá trần – giá sàn cổ phiếu

Ví dụ 1: Tính giá trần – giá sàn cổ phiếu VHM niêm yết tại sàn HoSE.

- Cổ phiếu xem xét: VHM – Vinhomes JSC

- Ngày xem xét: 19-11-2021

- Giá tham chiếu: 82.900đ/cp

- Sàn niêm yết: HoSE

- Biên độ biến động giá cho phép: 7%

Giá trần VHM = Giá tham thiếu x (100% + Biên độ dao động)

Giá trần VHM = 82.900đ x (100% + 7%) = 88703đ/cp

Biên độ theo lý thuyết là 5.803đ

Có hai ngưỡng làm tròn biên độ: 5.800đ và 5.900

Tuy nhiên do Nguyên tắc bước giá chứng khoán và quy tắc làm tròn biên độ biến động, biên độ làm tròn được chấp nhận là 5800đ

Giá trị làm tròn này đảm bảo 2 nguyên tắc:

- Không lớn hơn biên độ lý thuyết

- Phù hợp bước giá chia hết cho 100đ vì giá cổ phiếu lớn hơn 50.000đ

Kết quả giá trần VHM sẽ được làm tròn về 88700đ/cp

Giá sàn VHM = Giá tham chiếu x (100% – 7%)

Giá sàn VHM = 82900 x 93% = 77097đ/cp

Do nguyên tắc làm tròn giá chứng khoán, giá sàn VHM sẽ được làm tròn thành 77100đ/cp

Tham khảo: Bước giá chứng khoán và cách làm tròn giá trần – giá sàn cổ phiếu

[/bleed]

Biên độ biến động giá khi chuyển sàn giao dịch

Một số trường hợp khác là cổ phiếu chuyển giao dịch từ sàn này sang sàn khác.

Lấy ví dụ, khi chuyển giao dịch cổ phiếu niêm yết từ HoSE (HSX) sang HNX:

- Giá tham chiếu cho ngày giao dịch đầu tiên tại HNX là mức giá đóng cửa tại HoSE trong ngày giao dịch cuối cùng

- Bước giá sẽ được làm tròn lên 100 đồng gần nhất.

Biên độ dao động giá cho ngày giao dịch đầu tiên đối với cổ phiếu chuyển sàn sang HNX cũng được áp dụng như đối với các cổ phiếu đang niêm yết tại HNX là 10%.

Rủi ro của nhà đầu tư theo biên độ giá giao dịch

Rủi ro trong phiên giao dịch đầu tiên

Biên độ biến động giá của các cổ phiếu được chào bán lần đầu ra công chúng hoặc được giao dịch trở lại sau hơn 25 ngày bị huỷ niêm yết là rất lớn tuỳ từng sàn giao dịch và vì vậy nó tiềm ẩn những rủi ro đáng kể.

Nhà đầu tư có thể thua lỗ từ 40% – 79% nếu giao dịch trong phiên đầu tiên và ngay sau đó giá cổ phiếu giảm sàn liên tục 3 ngày vì quy định hiện tại khi giao dịch chứng khoán cơ sở Việt Nam sẽ theo chu kỳ T+3.

[ihc-hide-content ihc_mb_type=”show” ihc_mb_who=”1,2,3,4″ ihc_mb_template=”1″ ]

Ví dụ:

- Cổ phiếu A được chấp thuận niêm yết trên sàn UPCOM với giá 50.000đ/cp

- Biên độ biến động phiên đầu tiên tại UPCOM: 40%

- Biên độ biến động các ngày sau đó: 15%

Ngay sau khi niêm yết, cổ phiếu A tăng kịch trần. Lúc này chúng ta có:

Giá trần A = Giá niêm yết phiên đầu x (100% + 40%)

Giá trần A = 50.000 x 140% = 70.000đ/cp

Nhà đầu tư Tô Lô Nhô cho rằng những phiên sau đó, cổ phiếu A sẽ tiếp tục gia tăng mạnh mẽ và quyết định mua trần 1000 cổ phiếu A với giá 70.000đ. Khoản vốn nhà đầu tư Tô Lô Nhô phải bỏ ra để mua cổ phiếu A là 70.000.000đ

Ngay sau khi đặt lệnh, cổ phiếu A bắt đầu giảm và ở thời điểm kết thúc phiên giao dịch đầu tiên, Cổ phiếu A đóng cửa ở mức giá sàn khiến Tô Lô Nhô phải thốt lên… Á.

Giá sàn A = Giá niêm yết phiên đầu x (100% – 40%)

Giá sàn A = 50.000 x (60%) = 30.000đ

Với 1000 cổ phiếu đang nắm giữ số vốn đầu tư ban đầu là 70.000.000đ thì giờ đây sẽ chỉ còn 30.000.000đ nghĩa là nhà đầu tư Tô Lô Nhô đã lỗ 57%

Tuy nhiên, theo quy định thì nhà đầu tư được bán cổ phiếu ở ngày T+3 nghĩa là nhà đầu tư sẽ phải giữ giao dịch này trong lo lắng thêm 2 ngày nữa.

Trong 2 ngày giữ lệnh, cổ phiếu A tiếp tục giảm sàn và với biên độ của UPCOM là 15% thì chúng ta có:

Giá sàn A ngày T+1 = 30.000 x 85% = 25.500đ/cp

Giá sàn A ngày T+2 = 25.500 x 85% = 21.700đ/cp

Như vậy, kết thúc ngày T+2, Anh Tô Lô Nhô số nhọ đầu tư 70.000.000đ vào cổ phiếu A giờ đây chỉ còn 21.700.000đ nghĩa là Anh ta đã thua lỗ 69%.

Câu chuyện chưa dừng ở đó khi anh Tô Lô Nhô số không dừng ở mức NHỌ, mà…. QUÁ NHỌ. Ở ngày T+3 khi cổ phiếu đã về tài khoản và có thể thực hiện lệnh bán, cổ phiếu A tiếp tục giảm sàn lúc này:

Giá sàn A ngày T+3 = 21.700 x 85% = 18.500đ

Và anh Tô Lô Nhô quyết định thôi thì cũng phải BÁN để thu về còn được đồng nào hay đồng đó.

Kể từ lúc mua tới lúc bán, số vốn đầu tư của Anh Tô Lô Nhô thay đổi như sau:

70.000.000 – 18.500.000 = 51.500.000đ

Anh Tô Lô Nhô đã thua lỗ 73% khi lao vào mua trần cổ phiếu A ở phiên giao dịch đầu tiên trên UPCOM.

Rủi ro trong các phiên giao dịch bình thường

Tương tự như bài toán phía trên, khi quyết định mua trần một cổ phiếu vào các ngày giao dịch bình thường thì Tôi cũng có nguy cơ thua lỗ tương tự như vậy. Khác biệt ở đây là mức độ thua lỗ sẽ ít hơn do biên độ ít hơn.

Ví dụ:

- Cổ phiếu VIC: Giá tham chiếu 100.000đ/cp

- Sàn niêm yết: HoSE

- Biên độ biến động: 7%

Giá trần ngày xem xét = 100.000 x (100% + 7%) = 107.000đ

Giá sàn ngày xem xét = 100.000 x (100% – 7%) = 93.000đ

Khi cổ phiếu VIC tăng kịch trần vào ngày niêm yết ở mức 107.000đ/cp, Tôi quyết định mua vào 1000cp với số vốn 107.000.000đ. Ở thời điểm đóng cửa phiên giao dịch, VIC bị khối ngoại bán ròng làm cho giá quay đầu giảm sàn, lúc này ngay lập tức số vốn ban đầu của Tôi giảm xuống chỉ còn 93.000.000đ

Do quy định Tôi chỉ được bán cổ phiếu sau ngày T+2 nên Tôi sẽ phải giữ cổ phiếu ở ngày T+1 và T+2. Tuy nhiên, trong hai ngày nắm giữ cổ phiếu, VIC tiếp tục giảm sàn.

Giá sàn VIC ngày T+1 = 93.000 x (100%-7%) = 86.500đ/cp

Giá sàn VIC ngày T+2 = 86.500đ x (100% – 7%) = 80.500đ

Như vậy, khi kết thúc ngày T+2, số vốn đầu tư ban đầu của Tôi là 107.000.000 giảm 26.500.000đ xuống chỉ còn 80.500.000đ tương ứng với mức giảm 24.77%

Nếu số tôi QUÁ NHỌ, ngày T+3 VIC tiếp tục sàn, và 100% nhà đầu tư đặt lệnh bán, không ai mua, Tôi sẽ tiếp tục phải giữ cổ phiếu này.

Lúc này:

Giá sàn VIC ngày T+3 = 80.500 x (100% – 7%) = 74.900đ/cp.

Vì số quá nhọ, sau 4 ngày từ mức vốn 107.000.000đ, chỉ vì T+3 mà Tôi thua lỗ 32.100.000đ tương đương 30%

Đó chính là nhược điểm của T+3 trong Bear Market – Thị trường giảm giá và cũng là rủi ro mà các nhà đầu tư cần cẩn trọng.

[/ihc-hide-content]

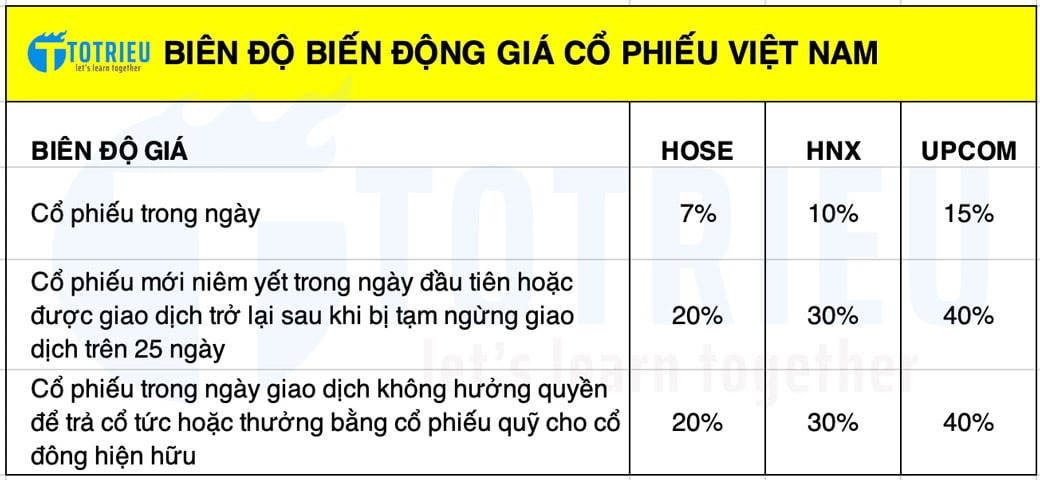

Bảng tóm lược biên độ biến động giá cổ phiếu

Dưới đây là bảng tóm lược quy định về biên độ giá cổ phiếu giao dịch tại ba sàn (so với giá tham chiếu):

Lưu Ý Khi Tự Học Chứng Khoán

Thị trường chứng khoán tiềm ẩn nhiều rủi ro nhưng an toàn hơn thị trường chứng khoán. Với nhà đầu tư mới, Tôi khuyên các bạn không nên lạm dụng tài khoản Margin để giao dịch. Nên mua chứng khoán cơ sở Việt Nam bằng số tiền bạn có.