Mùa báo cáo tài chính đang tới và các Công ty mà chúng ta đang nắm giữ cổ phiếu bắt đầu công bố các Báo cáo tài chính.

Tôi đang theo dõi rất chặt chẽ tình hình hoạt động kinh doanh của các mã cổ phiếu mà Tôi đang nắm giữ cũng như đưa ra khuyến nghị trong khoảng thời gian gần đây. Thật may mắn là các mã cổ phiếu như DVP, CDN, TCL và EVF đang có được hiệu quả Tốt.

Dưới đây, Tôi cập nhật một số thông số để từ đó, chúng ta đưa ra các kỳ vọng tiếp theo về việc có nên tiếp tục nắm giữ và tìm cơ hội nâng tỷ trọng hay không.

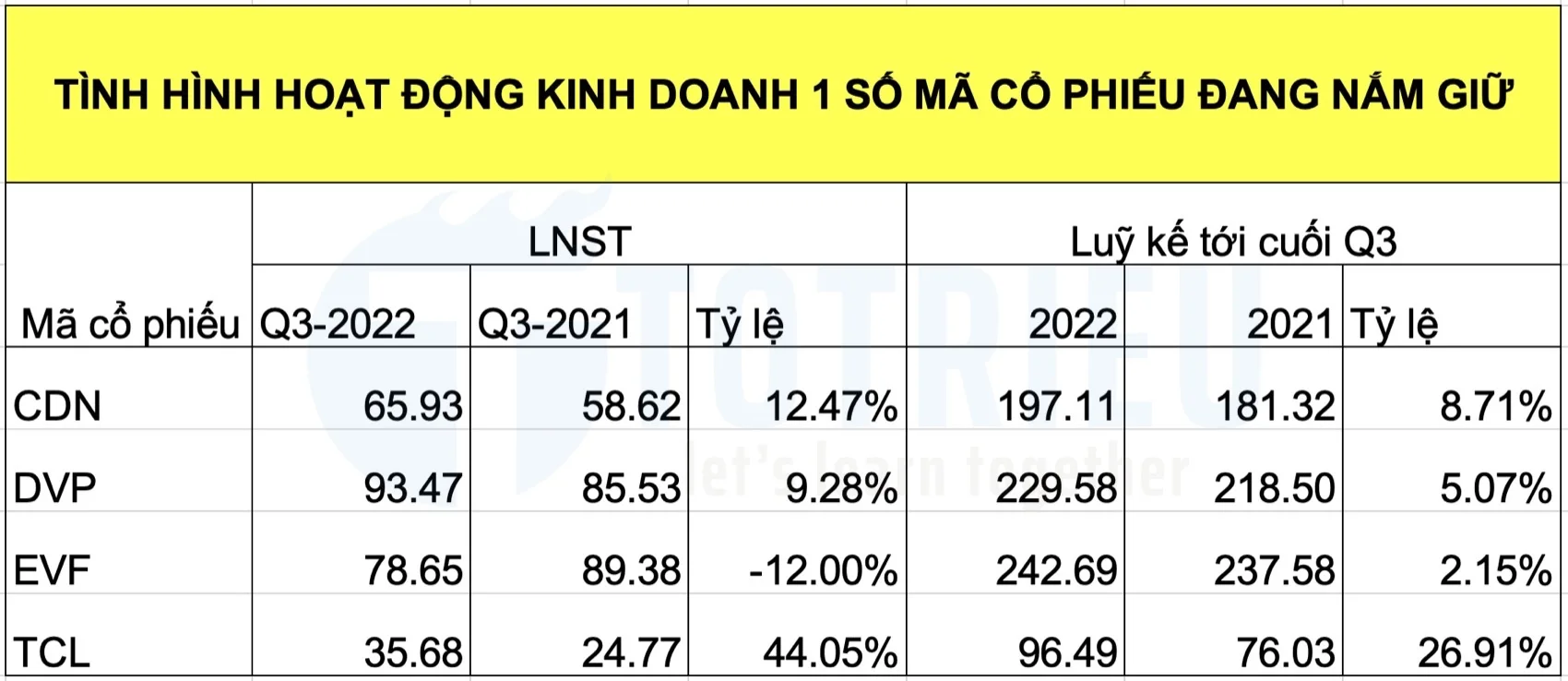

Kết quả kinh doanh Q3-2022 và luỹ kế 9 tháng đầu năm

Đầu tiên, Tôi xem xét kết quả kinh doanh 9 tháng đầu năm của các mã cổ phiếu này:

Như vậy, 4 trong số các mã được khuyến nghị đều có lợi nhuận trong 3 quý đầu năm và Có mức tăng trưởng lợi nhuận khá tốt so với cùng kỳ năm 2021.

Đáng chú ý nhất là TCL với mức tăng trưởng lợi nhuận Q3 so với năm 2021 là hơn 44%, luỹ kế tăng trưởng hơn 26.91%

Theo sau là CDN với mức tăng 12.47% so với Q3-2021 và tăng 8.71%.

DVP có mức tăng so với Q3-2021 là 9.28% nhưng so cả năm thì chỉ tăng 5.07%

EVF đang có dấu hiệu chững lại nhưng nhìn chung, so với ngành thì EVF đang có được hiệu quả tốt. Tôi sẽ xem xét giảm tỷ trọng EVF để cân đối lại.

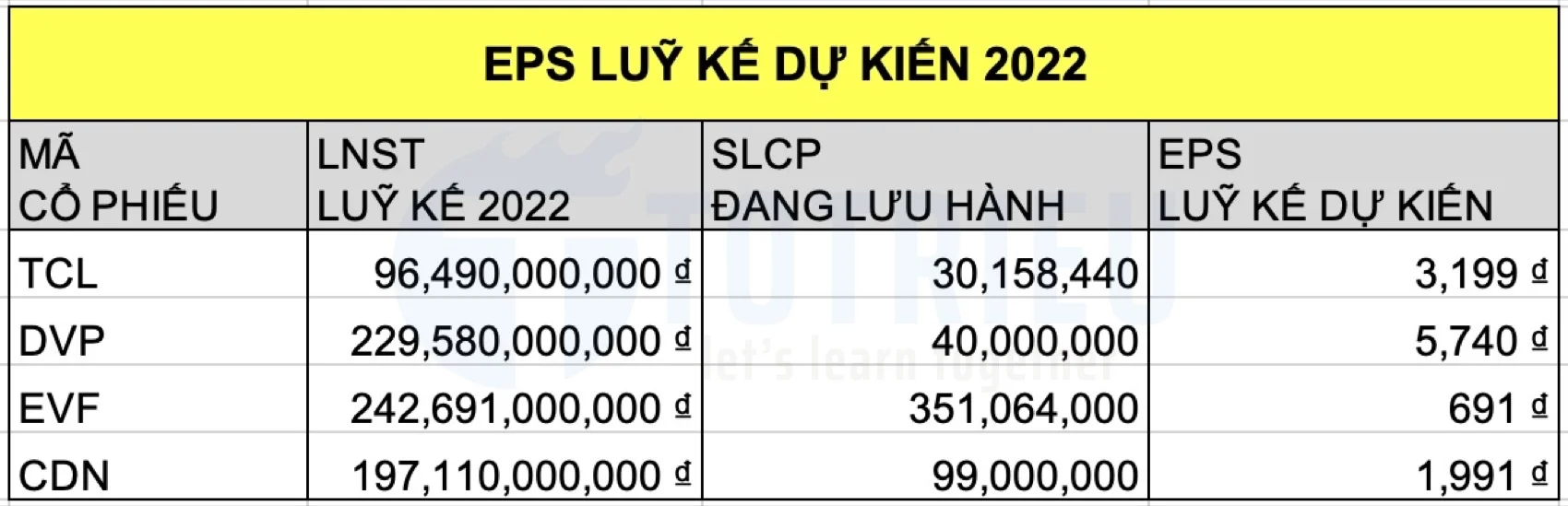

EPS luỹ kế dự kiến

EPS luỹ kế dự kiến chưa khấu trừ Quỹ khen thưởng và các loại quỹ so với kỳ vọng Tôi đưa ra ở thời điểm kết thúc Q2-2022 là tốt và đi đúng với kỳ vọng. Đặc biệt với DVP nếu không khấu trừ các loại quỹ thì hiện tại đã đạt ngưỡng EPS chia thực tế so với năm 2021. Như vậy, chúng ta còn 1 quý phái trước, hoàn toàn có thể kỳ vọng DVP chia cổ tức bằng hoặc cao hơn ngưỡng của năm 2021 là 5.000đ/cp (10% so với thị giá hiện tại).

CDN cũng đã vượt ngưỡng cổ tức so với con số chia tực tế năm 2021 là 1.500đ/cp.

TCL chưa đạt ngưỡng chia cổ tức của năm 2021 là 4200đ/cp.

EVF đang trên đường về đích.

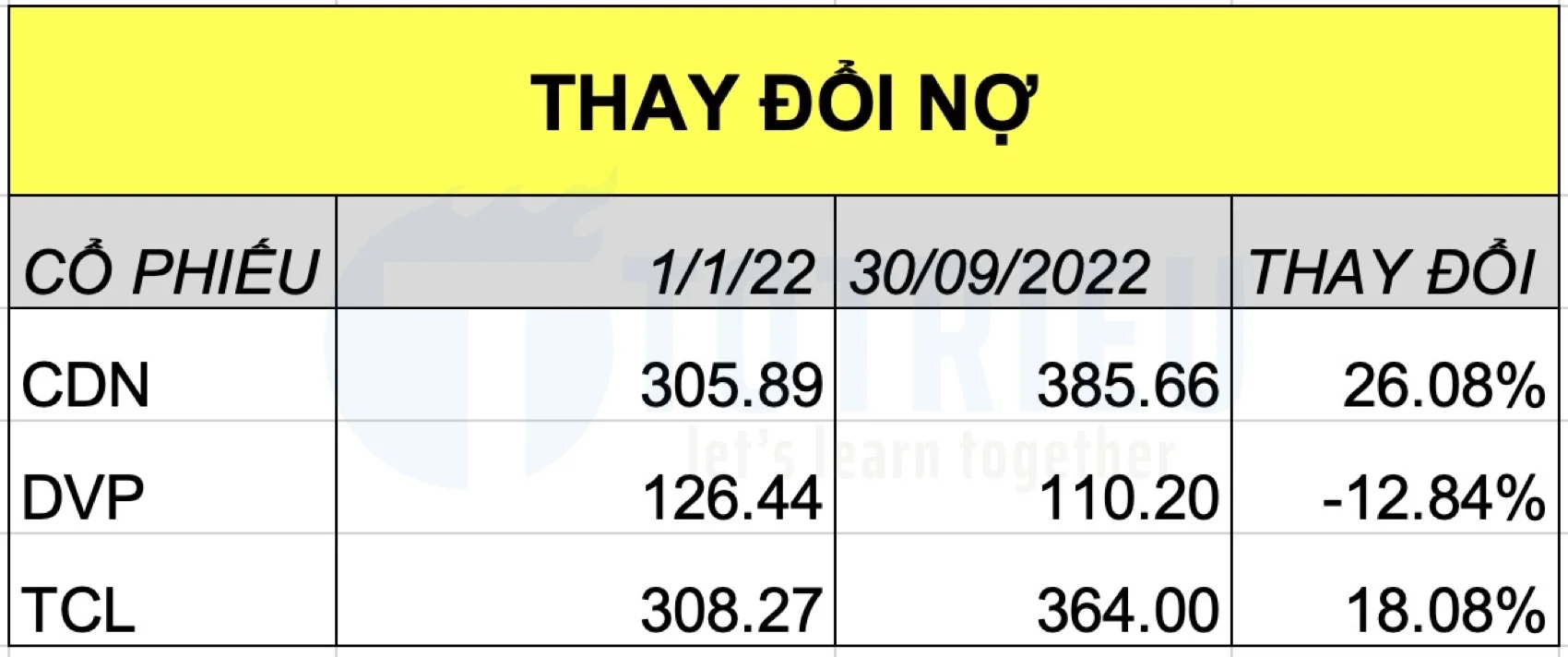

Thay đổi tổng nợ

Chỉ số tiếp theo Tôi muốn xem xét là Thay đổi tổng nợ so với đầu năm 2022. Lý do Tôi phải xem xét con số này vì trong thời gian gần đây, Lãi suất đầu vào ngân hàng tăng rất mạnh. Một số kỳ hạn đã vượt ngưỡng 9.0% như VP Bank.

Với chỉ số này, Tôi chỉ tập trung xem DVP, TCL và CDN.

Điểm sáng và đáng chú ý là DVP với mức giảm nợ khoảng 16 tỷ so với đầu kỳ, giảm 12.84%. Với mức giảm nợ rất đáng kể này, hiện tại:

- Tổng nợ/Tổng Tài sản của DVP ở ngưỡng 7.43%

- Tổng nợ/VCSH của DVP ở ngưỡng 8.04%

Đây là mức cực kỳ thấp. Với ngưỡng nợ thấp như hiện tại, việc DVP đạt toàn bộ kế hoạch năm 2022, thậm chí vượt có xác suất rất cao.

CDN là mã đáng lo ngại khi có mức nợ tăng mạnh so với đầu kỳ, tăng 26.08%. Đây là lý do khiến biên lợi của CDN không tăng mạnh như DVP. Với mức nợ hiện tại thì:

- Tổng nợ/Tổng Tài sản của CDN ở ngưỡng 20.34%

- Tổng nợ/VCSH của CDN ở ngưỡng 25.54%

TCL cũng có mức tăng nợ khá mạnh khi tăng 18.08% tổng nợ so với đầu năm. Hiện tại:

- Tổng nợ/Tổng Tài sản của TCL ở ngưỡng 42.82%

- Tổng nợ/VCSH của TCL ở ngưỡng 74.89%

Kết luận

Với các tham số hiện tại, Tôi cho rằng nên Giảm tỷ trọng EVF và tăng tỷ trọng DVP.

Đối với CDN, cần đánh giá lại vùng giá xem xét nâng tỷ trọng.

Đối với TCL, cần theo dõi chặt chẽ và có điều chỉnh theo hướng giảm tỷ trọng để tìm cơ hội mua với giá thấp hơn nữa giúp giảm bớt rủi ro vì Nợ/Vốn chủ hiện tại là quá lớn.

Trong các phân tích tiếp theo, Tôi sẽ xem xét kỹ DVP và vùng giá có thể nâng tỷ trọng để chia sẻ tới các bạn.

Have Fun Investing!