Nếu chúng ta không cẩn trọng cho thời gian sắp tới, có thể chúng ta sẽ nếm quả đắng giống như giai đoạn tháng 11-2022, mặc dù bối cảnh thị trường đã có nhiều chuyển biến tích cực hơn.

Trong bài viết trước, Tôi đã luận đàm về cái Nguy của USD trong quý 3-2023. Bài này chúng ta sẽ luận đàm về hành động tiếp theo của FED khi tăng lãi suất USD.

Tăng lãi vì lạm phát đã dừng lại

Trong gần 1 năm vừa qua, FED đã liên tục thực hiện chính sách thắt chặt tiền tệ, đưa lãi suất đồng USD quay về sát đỉnh trước Đại suy thoái 2008 khi lạm phát trở nên tồi tệ đến từ nhiều yếu tố như Cung tiền tăng vọt Hậu COVID-19, Chiến tranh, gián đoạn nguồn cung ứng nguyên vật liệu và thực phẩm….

FED đã đưa lãi suất USD từ ngưỡng 0.1% ở thời điểm diễn ra COVID-19 tới ngưỡng 5.25% trong năm 2023 và có thể sẽ còn tiếp tục tăng lãi suất nữa.

Nhưng khi lạm phát đã giảm xuống ngưỡng 3.0% thì động lực tiếp theo để FED tăng lãi là gì?

Việc tăng lãi suất từ ngân hàng trung ương có thể tạm hiểu là để thực hiện với các mục tiêu như:

- Hạ bớt sức nóng của nền kinh tế đang bùng nổ quá mạnh

- Kích thích tiết kiệm, giảm chi tiêu giúp nhu cầu hạ nhiệt và làm giảm lạm phát khi Cung lớn hơn cầu có thể sẽ làm giá giảm.

Tuy nhiên, rõ ràng tới thời điểm hiện tại, Quyết định tiếp theo về lãi suất của FED sẽ không phải vì mục tiêu như trên nữa mà vì mục tiêu khác

Bong bóng gần nhất đã xì bớt, nhưng nó đã được bơm lại

Hãy thử xem xét thời điểm tháng 11-2022, đó là thời điểm chúng ta có thể tạm coi là thị trường đã chạm đến ngưỡng báo động của bong bóng.

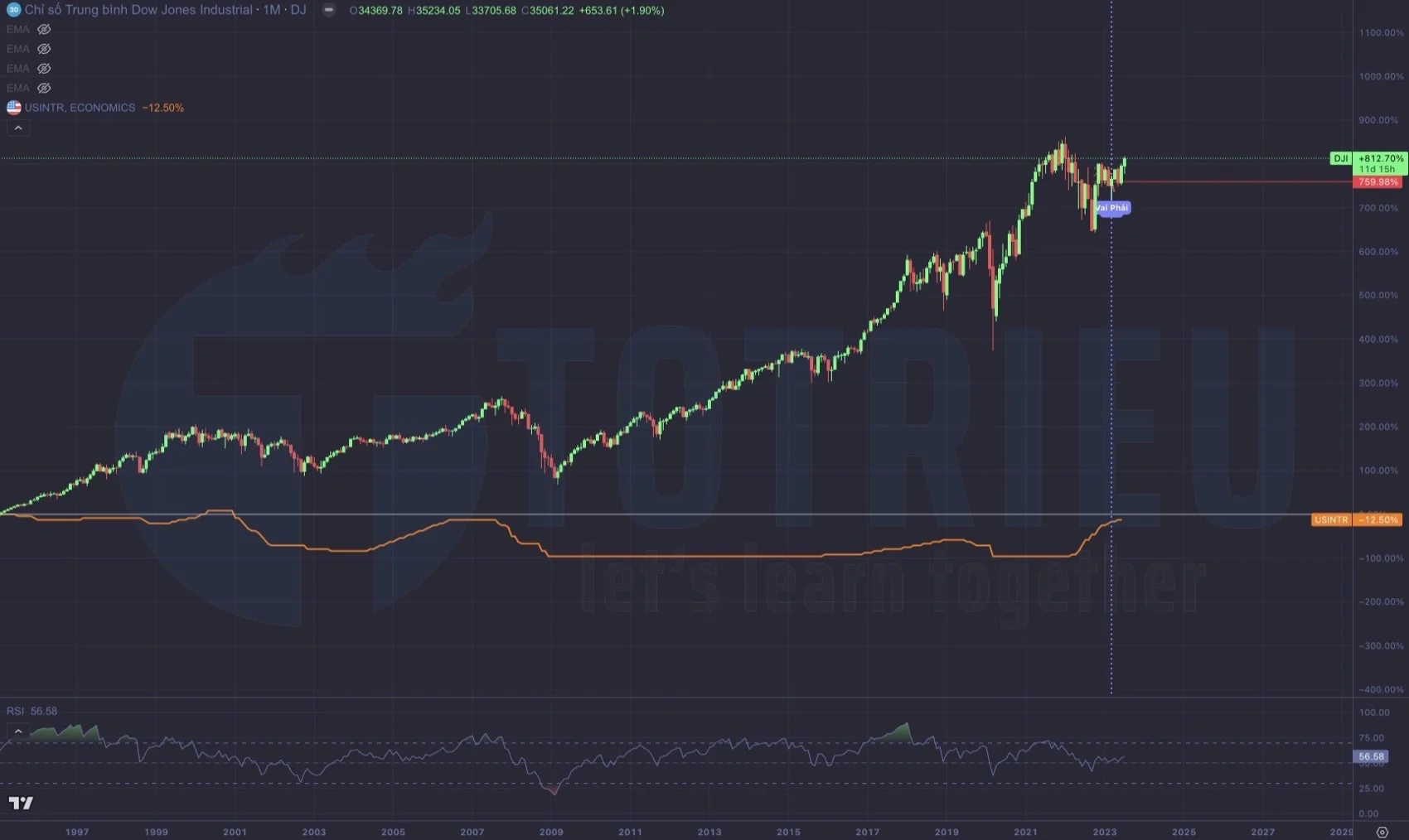

Tại Hoa Kỳ, chỉ số Dow Jones chạm sát ngưỡng 37.000 điểm, cao nhất mọi thời đại, chỉ số SP500 cũng tương tự.

Sau cú xì hơi chứng khoán kể từ đầu năm 2022, Dow Jones giảm từ 37.000 điểm xuống 29.000 điêm vào tháng 11 năm 2022, thì bong bóng này đã được bơm lại bởi sự bùng nổ của khái niệm mới thu hút dòng tiền… AI. Dow Jones hiện chỉ cách đỉnh cũ 2000 điểm và nếu không lưu ý, chúng ta có thể sẽ lao vào đúng thời điểm quả bóng được bơm căng nhất.

Tại Việt Nam, chúng ta lần đầu tiên chứng khiến VNINDEX Liên tục lập đỉnh và chạm sát ngưỡng 1540 điểm. Cũng vào chính thời điểm này có 2 vấn đề nan giải nếu không cần được xử lý ngay, hậu quả kin tế sẽ vô cùng to lớn đối với Việt Nam:

- Bong bóng chứng khoán: Khi đại đa số thị trường đã tăng ít nhất gấp 2 lần, rất nhiều điểm nóng như CEO, DIG, TGG, FLC, L14… tăng từ 5 – 20 lần. Cùng với đó là quả bom margin chứng khoán lớn nhất kể từ khi thành lập thị trường chứng khoán Việt Nam.

- Bong bóng trái phiếu: Khi chúng ta thấy ở mọi nơi người ta mời chào mua Trái phiếu, các công ty ồ ạt phát hành trái phiếu, đó chắc chắn sẽ tạo ra những rủi ro trong trung và dài hạn mà hậu quả sẽ đến trong 3-5 năm.

Rõ ràng ở thời điểm này phải có một điều gì đó hấp dẫn hơn, ảnh hưởng trực tiếp giúp cán cân lợi nhuận được điều chỉnh và cần các hành động ứng phó để bảo vệ hệ thống tài chính trong trường hợp xảy ra bong bóng.

Vâng, đó chính là thời điểm mà các Ngân hàng Trung Ương phải đưa ra quyết định khó khăn. FED cùng các Central Banks lớn trên thế giới đã đồng loạt tăng lãi suất. Việt Nam cũng quyết liệt tăng lãi suất khiến thị trường chứng khoán và trái phiếu đang được bơm hết cỡ bắt đầu dịu dần và… xỉu bớt

Tăng lãi suất để xì bớt hơi bong bóng chứng khoán

Khi xem xét về lịch sử thị trường chứng khoán qua từng thời kỳ, từng giai đoạn và quan điểm của các vị Chủ tịch của FED, chúng ta sẽ có thể tìm được một vài manh mối nào đó mà từ đó chúng ta có thể đi đến kết luận rằng ở một số thời điểm, việc FED và các ngân hàng trung ương buộc phải tăng lãi mục đích sẽ là để giảm bớt nguy cơ bong bóng của thị trường chứng khoán.

Bài học đầu tiên có lẽ đến từ Cuộc đại suy thoái năm 1929 với đỉnh điểm là ngày thứ hai đen tối – 28/101929, thị trường chứng khoán Hoa Kỳ đã giảm 13%. Vào ngày thứ ba tiếp theo… cũng đen tối, thị trường mất thêm 12% giá trị. Và trong suốt ba năm sau đó, chứng khoán Hoa kỳ đã giảm 89% để rồi tạo đáy vào tháng 07-1932. Phải đến tận năm 1954, chứng khoán Hoa Kỳ mới có thể quay trở về đỉnh cũ năm 1929. Và đó là tiền đề khiến người ta đặt câu hỏi: Các ngân hàng trung ương ở đâu khi thị trường xảy ra cơn cuồng loạn như vậy. Sẽ phải làm gì để tránh các đợt khủng khoảng nghiêm trọng như thế trong tương lai!?

Các cú sụp đổ thị trường sau đó vào những năm 1987, 2000 đã giúp các ngân hàng trung ương rút ra được nhiều bài học lớn lao. Trong đó có lẽ Niall Feguson đã tóm gọn lại một bài học cực kỳ quan trọng trong các nỗ lực tập thể để cứu thị trường như sau:

“Chính sách tiền tệ không phù hợp hoặc không linh hoạt tiếp sau sự giảm mạnh giá tài sản có thể biến quá trình tự điều chỉnh thành suy giảm, và biến suy giảm thành suy thoái”

Nếu để ý kỹ trong giai đoạn vừa qua, tại các thời điểm thị trường vô cùng hưng phấn, nhà đầu tư sẽ nhận được một gáo nước lạnh từ phía các ngân hàng trung ương.

Quay trở lại với Việt Nam, chúng ta có thể thấy ở giai đoạn sau thời điểm tháng 11-2022, Chính phủ và Ngân hàng trung ương đã hành động vô cùng quyết liệt. Đặc biệt là sự hành động của ngân hàng trung ương với việc đảm bảo thanh khoản cùng với sự xuất hiện các cam kết kịp thời rõ ràng đã ngăn chặn sớm được một cú giảm sâu nữa có nguy gây ra suy thoái kinh tế. Nghĩa là Việt Nam đã can thiệp kịp thời để đảm bảo rằng cú sụt giảm đó là điều chỉnh, không bị đẩy tới ngưỡng suy thoái.

Việc thị trường chứng khoán Việt Nam tăng chậm hơn các quốc gia trong khu vực đã tạo điều kiện để Ngân hàng trung ương giảm lãi suất. Cùng với đó là sự đồng hành của các công ty chứng khoán. Đã có những thời điểm Tôi cảm thấy bực, khi lãi suất cho vay Margin quá cao sẽ làm giảm bớt thanh khoản thị trường. Nhưng xét về bức tranh thị trường chung, thì Tôi cho rằng đó là việc làm đúng. Lãi suất cho vay margin cao sẽ giúp thị trường ở giá trị thực của nó và giảm bớt nguy cơ bong bóng so với các thị trường khác. Vô hình chung tạo thành động lực thúc đẩy bền vững.

Việc ngân hàng nhà nước giảm lãi suất khi chứng khoán tăng bền sẽ tạo tiền đề để can thiệp mạnh hơn trong trường hợp cần thiết để giảm bớt dư địa bong bóng chứng khoán.

Với thị trường chứng khoán Hoa Kỳ, cơn sốt AI đã khiến thị trường phần nào đó lệch lạc và méo mó vì chỉ số đang tăng dựa trên một vài mã chứng khoán, chứ không phải toàn thị trường và đó là cái bong bóng cực kỳ nguy hiểm.

Dow Jones chỉ còn cách đỉnh cũ khoảng 2000 điểm sẽ tiếp tục tạo ra nguy cơ bong bóng và cực kỳ rủi ro cho các nhà đầu tư đang nắm giữ các mã cổ phiếu liên quan tới chủ đề AI. Vì vậy, việc tăng lãi suất khi lạm phát giảm về ngưỡng 3.0% thực ra không còn quá quan trọng nữa. Mà dư địa tăng lãi suất hiện tại sẽ được sử dụng để xì hơi bong bóng chứng khoán.

FED giờ đây sẽ đứng giữa ngã ba đường khi phải quyết định sẽ tạm dừng hay tiếp tục hawkish và nếu tăng thì đâu sẽ là đỉnh lãi suất khi cơn điên cuồng về AI còn chưa hạ nhiệt!?

Tại sao tăng lãi suất lại có thể hạ nhiệt bong bóng chứng khoán

Việc này chúng ta thử quan sát tương quan về lãi suất USD và chỉ số Dow Jones:

Nếu để ý kỹ bạn sẽ thấy chứng khoán cũng tăng trong suốt quá trình Cục dự trữ liên bang tăng lãi suất. Đó có thể là giai đoạn kinh tế cực thịnh, buộc FED phải tăng lãi để hạ nhiệt kinh tế. Hoặc cũng có thể là giai đoạn mà lạm phát quá cao, FED phải tăng lãi để hạ nhiệt lạm phát.

Và ở ngay đỉnh của lãi suất, là thời điểm mà thị trường có đợt tích luỹ ngắn hạn để rồi sau đó sụp đổ.

Tâm lý ở phía sau những cú sụp đổ này một phần nằm ở nhu cầu chốt lợi nhuận. Một phần đến từ chính Quả bom Margin. Khi giá không thể tăng cao hơn nữa, lợi nhuận sẽ bị bào mòn vì lãi đi vay Margin. Thị trường tích luỹ càng lâu, biên lợi nhuận càng giảm. Vì vậy buộc những người đi vay sẽ phải giảm bớt gánh nặng margin bằng cách bán bớt lượng cổ phiếu đang nắm giữ để lấy tiền trả Margin và lãi Margin. Khi hiệu ứng này lan rộng, nó sẽ bùng phát như một ngọn lửa và xu hướng được hình thành kéo theo các đợt giảm được duy trì trong trung hạn vì xu hướng chung là… OUT.

Như vậy, bằng việc đưa lãi suất lên đỉnh và duy trì nó trong trung hạn. Các ngân hàng trung ương vô hình gây sức ép tới những người đi vay để đầu tư buộc họ phải tự bán bớt tài sản đầu cơ và từ đó làm hạ nhiệt các loại tài sản đầu cơ cũng như thị trường chứng khoán.

Tổng kết

Khi lạm phát đã về gần ngưỡng mục tiêu và chứng khoán ở trên đỉnh. Chúng ta sẽ cần chú ý tới việc duy trì lãi suất cao hoặc tiếp tục tăng lãi suất từ các ngân hàng trung ương giờ đây mục tiêu đã được chuyển hướng từ lạm phát sang việc hạ nhiệt trên thị trường tài chính.

Đây là một bài học lớn để chúng ta có thể lựa chọn một cách tương đối thời điểm đưa ra quyết định bán bớt tài sản.

Have Fun!