Thẻ tín dụng – Credit Card đang phát triển rất mạnh mẽ tại Việt Nam nhưng đại đa phần bị hiểu sai nghĩa và dùng thẻ tín dụng sai cách – sai mục đích. Credit Card có nhiều mặt lợi ích và cũng có nhiều thứ nếu không kiểm soát thì sẽ gây ra rủi ro về nợ xấu.

Hiện tại các ngân hàng đều công bố các thông tin chi tiết về các loại thẻ và cho phép mở thẻ, so sánh lợi ích – hạn mức thẻ trực tuyến rất dễ dàng.

Tôi sẽ không bàn về khía cạnh rủi ro vì các rủi ro thường đến từ ngoại vi và việc kiểm soát là do mỗi cá nhân.

Trong bài này là một số lợi ích và tips nhỏ để xài Credit Card hiệu quả.

Các loại Credit Card

Mỗi ngân hàng khác nhau sẽ có các loại thẻ tín dụng khác nhau phụ thuộc vào thu nhập của các cá nhân. Để mở thẻ và chứng minh thu nhập khá đơn giản là họ có thể xác minh trực tiếp bằng dòng tiền Vào – Ra trên chính tài khoản của người có nhu cầu trong 3 tháng. Sau đó sẽ xem xét mức trung bình để tính toán hạn mức và loại thẻ phù hợp.

Credit Card khác với Prepaid Card nên cũng tránh nhầm lẫn giữa 2 loại thẻ này. Credit Card có hạn mức định trước bởi ngân hàng cho phép thanh toán trước, trả sau. Prepaid Card là thẻ với hạn mức dựa trên số dư tài khoản ngân hàng và không thể chi trả vượt hạn mức đó. Prepaid Card thường không có các đặc quyền như Credit Card.

Ngoài ra để xác định hạn mức, phía ngân hàng cũng có thể xác minh thêm qua bảng lương, tài khoản chứng khoán, trái phiếu, tiết kiệm, đầu tư được mở ở chính tài khoản đó.

Ví dụ:

Nếu Tôi có tài khoản chứng khoán tại ngân hàng A với số vốn đang đầu tư 3 tỷ, tiền mặt 1 tỷ thì họ có thể xác minh trực tiếp thông tin đó và dùng chúng làm căn cứ để cấp hạn mức tín dụng.

Hoặc khi dòng tiền vào tài khoản của Tôi trong 3 tháng gần nhất trung bình mỗi tháng là 500 triệu, Tôi đủ điều kiện để sử dụng một thẻ hạn mức 500.000.000đ.

Với nhu cầu tiêu dùng đa dạng hiện tại, các dòng thẻ được phát hành sẽ do nhu cầu.

VD tại Techcombank:

- Bạn hay đi du lịch, hoặc hay đi công tác ở các KS hạng sang, nhà hàng xịn thì thẻ Signature sẽ hiệu quả vì bạn được hoàn tới 5% khi đặt phòng qua thẻ Wow, ngon đấy chứ

- Nếu bạn hay book xe grab thì thẻ Enjoy Everyday sẽ phù hợp vì mỗi ngày họ sẽ tặng bạn coupon 50% cho các chuyến đi.

- …..

Bạn có thể xem toàn bộ các loại thẻ phù hợp ở đây:

Tại VIB:

- Nếu bạn cần thanh toán các dịch vụ giải trí, ẩm thực… thì thẻ Cashback sẽ có lợi khi được hoàn 0.1 – 10% giá trị giao dịch.

- Nếu bạn là tín đồ du lịch nước ngoài, thẻ VIB Travel Élite sẽ có lợi vì phí chuyển đổi ngoại tệ là 0%

…..

Ngoài ra có một loại thẻ Credit Card được coi là loại thẻ khá quyền lực là Thẻ đen như thẻ Signature của Techcombank vậy. Loại thẻ này thường có hạn mức tín dụng cao, nó thể hiện chủ thẻ có thu nhập hoặc tài sản khá khủng với mức chi tiêu lớn hàng tháng!

| Ngân hàng | Trang xem và so sách các loại thẻ |

|---|---|

| Techcombank | Xem – So sánh thẻ tín dụng TCB |

| VIB | Xem – So sánh thẻ tín dụng VIB |

| Vietcombank | Xem – So sánh thẻ tín dụng VCB |

| Vietinbank | Xem – So sánh thẻ tín dụng Vietinbank |

| BIDV | Xem – So sánh thẻ tín dụng BIDV |

| MB Bank | Xem – So sánh thẻ tín dụng MB Bank |

Rủi ro lớn nhất với người sử dụng thẻ tín dụng là gì?

Là chi tiêu không có mục đích và không có kiểm soát! Chi tiêu và thanh toán qua thẻ vô cùng nguy hiểm bởi cảm giác mất mát so với việc rút tiền từ ví ra để chi tiêu có lẽ thấp hơn 3000 lần. Bạn có thể quẹt thẻ và không nghĩ tới nó, nhưng nếu bạn rút trong ví ra 2.000.000 để chi tiêu hoặc thanh toán cho khoản nào đó, cảm giác tổn thương cái ví rất khủng khiếp!

Thẻ Credit Card chỉ làm người ta tổn thương khi… sắp đến kỳ thanh toán mà không có tiền thanh toán.

Vì vậy nếu không có sự kiểm soát trong việc sử dụng thẻ và sử dụng đúng mục đích, thẻ tín dụng có thể sẽ là nỗi đau với nhiều người bởi tháng nào họ cũng sẽ… NỢ!

Và nợ thẻ tín dụng cũng là 1 thành tố để xem xét điểm CIC của người sử dụng! Các ngân hàng và tổ chức tín dụng về sau khi cấp tín dụng đều sẽ xem lại lịch sử này!

Lãi suất áp dụng với các khoản trễ hạn thanh toán sẽ rất lớn, trên 18% tuỳ từng hạng thẻ có thể lên tới 50%.

Lời khuyên để tránh rủi ro là bạn chỉ sử dụng thẻ tín dụng với các khoản chi tiêu có chủ đích mà thôi.

Một số lợi ích của thẻ tín dụng với người… biết sử dụng

Đây là bài toán kinh tế mà chúng ta nên xem xét khi dùng thẻ tín dụng. Là người đã sử dụng thẻ tín dụng trong nhiều năm để tối ưu hoá chi phí tiêu dùng, Tôi sẽ chia sẻ với các bạn các lợi ích và các tips giúp Tôi dùng thẻ an toàn nhất.

Lợi ích:

- Có các dịch vụ bổ trợ đi kèm như phòng chờ sân bay chẳng hạn.

- Cash back tuỳ từng nơi. Nếu tổng số chi tiêu 100tr, họ được cash back 1-6 triệu.

- Mua trả góp không cần xuất trình thông tin và không mất phí chuyển đổi, không mất lãi.

- Có thể trả chậm trong 45 – 55 ngày tuỳ loại thẻ

- Có thể dùng thẻ thay tiền mặt để chứng minh năng lực tài chính khi nhập cảnh vào 1 số quốc gia

- ……

Nhu cầu chính của Tôi vẫn là chi tiêu (Siêu thị, mua trực tuyến…), thanh toán các dịch vụ phục vụ cho công việc và thanh toán các chi phí giải trí (Netflix, FPT)…

Trong một số thời điểm cần thêm các thiết bị cho công việc thì sẽ cần một khoản lớn nên khi mở thẻ Tôi ưu tiên thẻ cashback với hạn mức ở ngưỡng phù hợp.

Hiện tại Tôi sử dụng 2 dòng thẻ là Signature của TCB và Cashback của VIB.

Nguyên tắc khi chi tiêu Thẻ của Tôi sẽ là:

- Khoản chi tiêu thường lệ bao gồm các chí phí cố định hàng tháng phục vụ nhu cầu gia đình, công việc.

- Khoản chi tiêu cho công việc

- Khoản mua sắm trang thiết bị theo lộ trình

- Chỉ thực hiện chi tiêu khi đã đủ tiền thanh toán hoặc có ít nhất 70% giá trị khoản thanh toán

Mục 4 này sẽ hơi khó hiểu với nhiều người vì thẻ có lợi ích thanh toán trước, trả sau, cần đủ tiền mới chi tiêu làm gì? Nhưng chúng ta sẽ giải quyết nó sau!

Bây giờ Tôi sẽ lấy một ví dụ cụ thể như sau:

Nhu cầu của Tôi ở thời điểm cố định cần mua sắm 1 trang thiết bị phục vụ cho công việc với giá trị 100.000.000đ.

Tôi đã lên kế hoạch trước và chuẩn bị đủ số tiền để mua thiết bị này, Tuy nhiên Tôi muốn chờ đợi các đợt giảm giá theo thẻ tín dụng và kèm với đó là chương trình trả góp 0%.

Tôi sẽ tận dụng chiến lược chi trước trả sau 55 ngày vì 2 thẻ của Tôi cho phép trả chậm tối đa 55 ngày.

Thẻ của Tôi sao khê ngày 28 hàng tháng vì vậy sau ngày sao khê, Tôi có thêm 25 ngày để thanh toán toàn bộ dư nợ thẻ trước khi bị charge lãi suất trả chậm. Nghĩa là đến khoảng ngày 23 – 25 tháng kế tiếp Tôi mới phải thanh toán dự nợ.

Các chiết khấu mà Tôi được hưởng:

Tại thời điểm Tôi mua sản phẩm, Tôi được giảm giá 2.500.000đ cho sản phẩm.

Tôi được hoàn chi phí 2.000.000 cho khoản thanh toán 102.500.000 qua thẻ tín dụng.

Tôi được phép trả góp lãi suất 0% trong 12 tháng và không mất phí chuyển đổi trả góp.

Tôi đã có đủ 100.000.000đ để đảm bảo khả năng thanh toán.

Như vậy nếu mua ngay, Khoản chi tiêu này của Tôi sẽ giảm được:

Mức giảm = 2.500.000 + 2.000.000 = 4.500.000 = 4.4% giá trị.

Cashback sẽ đến sau, còn khoản giảm 2.500.000đ sẽ được trừ thẳng vào giá bán nên khi dùng thẻ, Tôi sẽ phải trả đúng 100.000.000đ

Quyết định:

Tôi quyết định sẽ mua sản phẩm nói trên với hình thức là trả góp 12 tháng không lãi suất. Tôi sẽ phải trả mỗi tháng là 8.333.333đ.

Tôi mua sản phẩm vào ngày 01 -02 vì vậy khi chuyển đổi sang trả góp, kỳ sao khê ngày 28-02, khoản tiền 8.333.333đ sẽ được tính và Tôi sẽ phải trả khoản này vào trễ nhất là ngày 25-03.

Bây giờ Tôi sẽ tìm cách để giảm chi phí tiêu dùng của khoản này:

Tôi có hai phương án để kiếm tiền từ việc trả chậm này.:

- Phương án 1: Gửi tiết kiệm kỳ hạn:

- Phương án 2: Dùng iSave Plus của Techcombank để có được lãi suất Tốt.

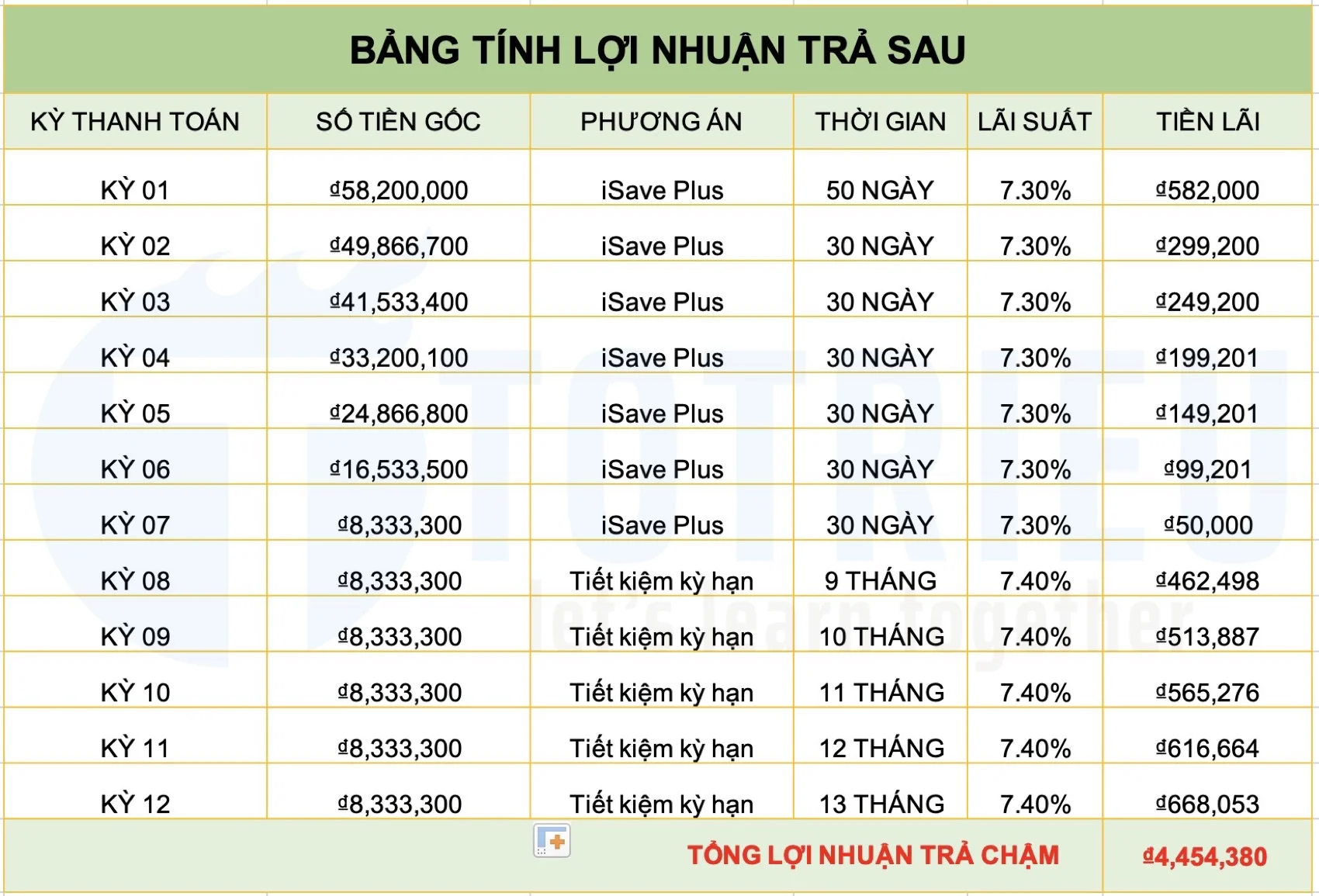

Khi đối chiếu bảng lãi suất thì Tôi nhận thấy kỳ hạn 8-9-10-11-12 tháng của Techcombank có lãi suất Tốt và chắc chắn. Trong khi đó nếu kỳ hạn từ 1 tháng – 7 tháng thì lãi suất iSave Plus tốt hơn. Tôi sẽ thực hiện phân tách tài sản thành 6 phần như sau:

- Phần 01: 58.2% = 58.200.000đ để thanh toán cho kỳ hạn 1-7 tháng

- Phần 02: 8.33% = 8.333.333đ để thanh toán kỳ hạn 8 tháng

- Phần 03: 8.33% = 8.333.333đ để thanh toán kỳ hạn 9 tháng

- Phần 04: 8.33% = 8.333.333đ để thanh toán kỳ hạn 10 tháng

- Phần 05: 8.33% = 8.333.333đ để thanh toán kỳ hạn 11 tháng

- Phần 06: 8.33% = 8.333.333đ để thanh toán kỳ hạn 12 tháng

Đối với khoản 58.2% đầu tiên, sau 50 ngày Tôi sẽ phải trích ra 8.333.333đ để trả kỳ hạn đầu tiên. 30 ngày tiếp theo, Tôi lại phải trích tiếp… 8.333.333đ cho kỳ thứ 2 và làm liên tục trong 7 kỳ.

Vì vậy kỳ đầu tiên Tôi có thể kiếm được lãi trong 50 ngày trả chậm của cả cục 58.2% đó ở kỳ tiếp theo sau khi trích, Tôi chỉ còn 49.866.700đ và có thể dùng nó để kiếm thêm lãi trong 30 ngày trước khi cục này tiếp tục giảm xuống 😀

Bạn đã hiểu cái bảng tính trên chưa nào!?

Như vậy, với khoản mua trả góp 12 tháng, thực tế Tôi được trả trong 13 tháng và nhờ BÍ KÍP nhỏ này, Tôi có khoảng 4.454.380đ lãi từ việc trì hoãn các khoản trả chậm.

Bây giờ Tôi sẽ có tổng chi phí cho khoản chi tiêu kể trên sẽ giảm được là:

Tổng mức giảm chi phí = 4.500.000 + 4.454.380 = 8.954.380đ

So với tổng chi phí cho thiết bị là 102.500.000đ thì Tôi giảm được:

Tỷ lệ chi phí tiêu dùng giảm = 8.954.380/102.500.000 = 8.73%

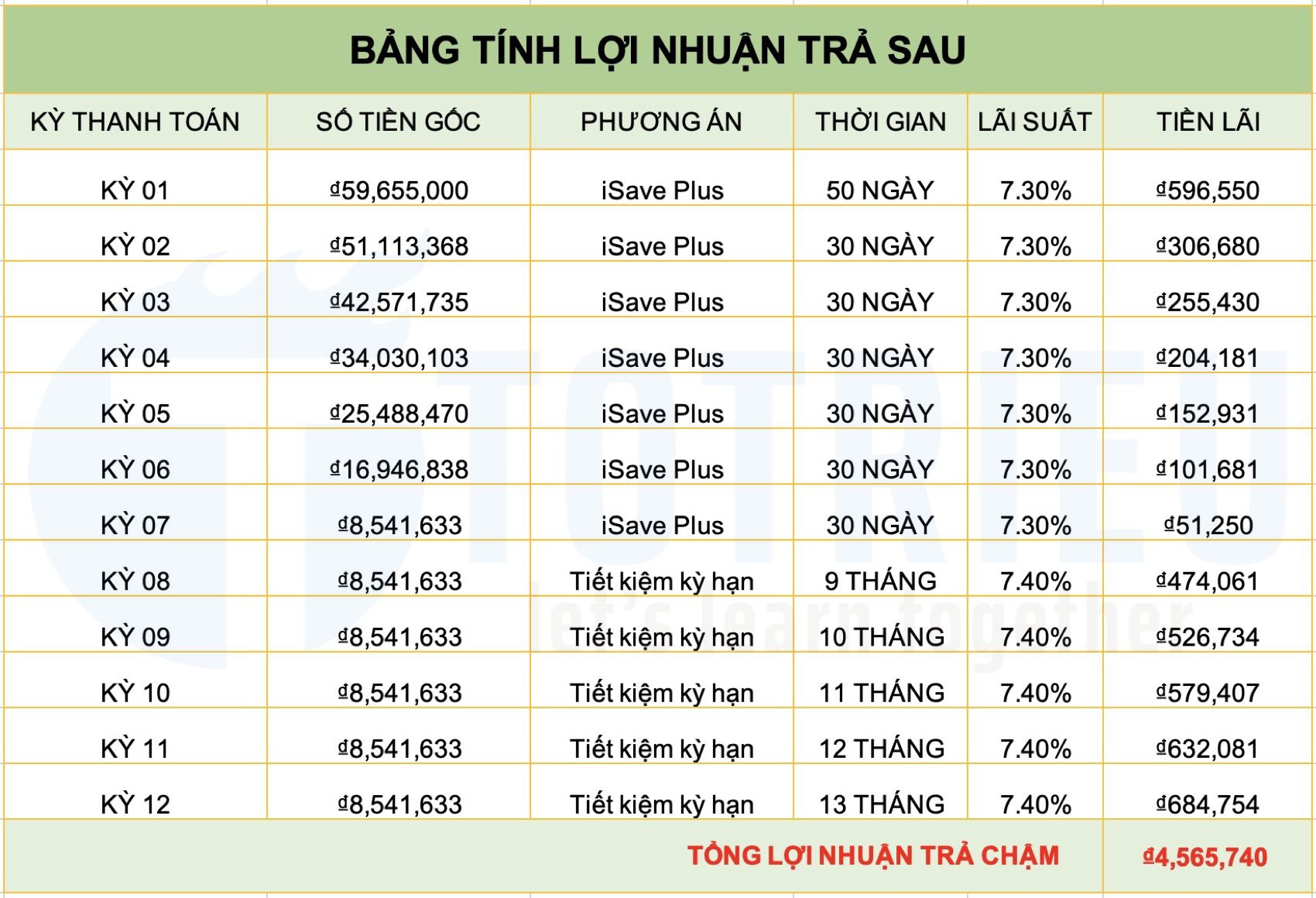

Trong trường hợp Tôi loại bỏ khoản được giảm giá 2.500.000đ tức Tôi phải thanh toán Full giá 102.500.000đ, vẫn được Cashback 2.000.000đ thì bảng phía trên sẽ được tính lại:

Tổng mức phí mà Tôi có thể giảm được sẽ là 2.000.000 + 4.565.740 = 6.565.740đ so với giá mua 102.5 triệu thì tỷ lệ giảm được là 6.41%

Một khoản tương đối lớn với chúng ta phải không!?

Lời kết

Thẻ tín dụng có nhiều lợi ích nếu chúng ta sử dụng nó như một cách để giảm chi phí tiêu dùng. Chúng ta nên tránh làm 1 số việc:

- Rút tiền trực tiếp từ thẻ, bạn sẽ phải chịu khoản phí từ 1.25% – 2.5% ngay lập tức và chịu lãi từ 1.8% – 2.5% mỗi tháng cho khoản rút đó.

- Không chi tiêu vượt hạn mức bạn có thể kiếm được.

- Không cà thẻ mà không có chủ đích ban đầu

- Hiểu về nguyên tắc tính số ngày trả chậm.

- 55 ngày hoặc 45 ngày là tổng thời gian. 55 ngày nghĩa là sau khi sao khê bạn có thêm 25 ngày để trả nợ, không phải là từ sao khê đến tối đa ngày trả nợ là 55 ngày

- Nếu muốn đạt lợi ích Tối đa, nên thiết lập kỳ sao khê gần nhất với kỳ thanh toán các dịch vụ, sao khê 28 hàng tháng sẽ phù hợp với hầu hết các đối tượng và cũng là chu kỳ thanh toán của hầu hết các dịch vụ trực tuyến.

Về hạn mức chi tiêu thẻ trong tháng, Tôi cho rằng bạn có thể chi tiêu dựa trên số dư tiền lương sau khi chi trả các hoá đơn.

Ví dụ: Lương của bạn 20.000.000/tháng, chi phí cho con ăn học, ăn uống, xăng, phó đà, nhậu nhẹt, cafe hết 12 tháng thì hạn mức chi tiêu buộc bạn phải hạn chế trong tháng đó là 5.000.000 – 8.000.000đ. Vượt con số này có thể bạn sẽ sớm gặp khủng hoảng nợ tín dụng và cuộc sống của bạn sẽ trở nên tồi tệ!

Cách sử dụng Credit Card của Tôi hơi ngược một chút với suy nghĩ thông thường của mọi người vì đa phần mọi người sử dụng thẻ tín dụng khi Dòng tiền của họ chưa về kịp, đó cũng là một cách tận dụng. Nhưng sẽ gây rủi ro và áp lực tới tài chính cá nhân khi …dòng tiền đi luôn không về!

Một số cá nhân tận dụng thẻ hạn mức lớn bằng cách mua hàng xách tay nước ngoài về và tìm cách bán toàn bộ hàng hoá trong 55 ngày, sau đó dùng số tiền bán được trả ngược lại thẻ. Đây là 1 hình thức tạm chiếm dụng vốn trong kinh doanh nhờ lợi thế thẻ tín dụng cũng là một cách hay. Nhưng bạn phải đưa ra bảng tính toán toàn bộ chi phí đ lại, di chuyển, chuyển đổi ngoại tệ… và các lợi nhuận bạn dự kiến kiếm được liệu có đủ để chấp nhận rủi ro như vậy không!

Tôi thấy rất nhiều anh chị em mới vào nghề Bất Động Sản được gợi ý mở thẻ tín dụng và chạy quảng cáo trong khi ba thứ quan trọng họ không có có thể gây rủi ro cho chính họ:

- Kiến thức về quảng cáo trực tuyến không có

- Kiến thức về thẻ tín dụng chưa có

- Chưa bán được hàng nên không có dòng tiền trả cho thẻ.

Tốt nhất nên cẩn trọng nhé!

Have Fun!