Xây dựng kế hoạch tài chính là tiền để cho một cuộc sống mà tiền sẽ phục vụ bạn, thay vì bạn làm nô lệ cho đồng tiền.

Nghe thì có vẻ rất khó khăn với thuật ngữ: Xây dựng mục tiêu tài chính. Với người chuyên thì họ làm như thế nào và với người không chuyên thì họ làm như thế nào?

Đã có ai nói với bạn rằng thực ra để có được 1 kế hoạch tài chính thực ra không phải là chuyện quá khó khăn chưa?

Hãy thử nghĩ lại lần đầu tiên bạn mua một chiếc điện thoại bằng tiền mà bạn kiếm được và khoảng thời gian trước đó khi bạn bắt đầu tiết kiệm tiền để mua. Đó về cơ bản chính là một dạng kế hoạch tài chính nhưng đa phần nó không được định nghĩa rõ ràng và không được biến thành một thói quen để có một cuộc sống tốt đẹp hơn.

Bài viết này, Tôi sẽ chia sẻ với bạn một số góc nhìn về việc xây dựng kế hoạch tài chính cụ thể mà Tôi vẫn đang thực hiện.

5 bước để xây dựng kế hoạch tài chính

Đề ra những kế hoạch tài chính là một việc tương đối khó khăn. Thực hiện để hoàn thành những mục tiêu đó lại còn khó khăn hơn nữa.

Nếu bạn đang bế tắc trong việc xây dựng các mục tiêu trước khi thực hiện, thì hãy tham khảo 5 bước xây dựng kế hoạch tài chính dưới đây:

1. Đặt mục tiêu rõ ràng

Bất kỳ kế hoạch nào (không chỉ là về tài chính) nếu không có một mục tiêu thực sự rõ ràng thì cũng giống như một giấc mơ ảo tưởng của những kẻ phê thuốc

Mục tiêu của một kế hoạch tài chỉnh có thể là bất cứ thứ gì: Khóa học làm giàu, Khóa học Forex, Kế hoạch học tập của con cái, Kết hôn, Du lịch, Mua xe 4 bánh…

Khi mục tiêu đã rõ ràng, hãy đặt giá trị tiền tệ cho mục tiêu đó và khung thời gian để hoàn thành mục tiêu.

Điểm quan trọng ở bước thiết lập mục tiêu này là liệt kê tất cả các mục tiêu, dù chúng có thể nhỏ đến mức nào, mà bạn có thể thấy trước trong tương lai và đặt giá trị cho nó để bạn có thể theo dõi và đo lường về sau

2. Mục tiêu phải thực tế

Nếu đọc quá nhiều sách Self-help, bạn sẽ học được rất nhiều trong đó tinh thần lạc quan là một trong những thứ tốt đẹp mà sách Self-help mang lại cho bạn.

Tinh thần lạc quan rất tốt.

Nhưng lạc quan tếu lại không tốt cho kế hoạch tài chính của bạn.

Có thể bạn sẽ luôn giữ cho các mục tiêu tài chính một cách tích cực nhất nhưng không đánh giá mức độ thực tế của mục tiêu sẽ khiến bạn thất bại.

Mời bạn xem clip này:

Nếu không đưa ra được các mục tiêu bám sát với thực tế, kế hoạch tài chính của bạn khả năng cao sẽ thất bại và thui chột động lực để duy trì.

Nên bắt đầu từ những mục tiêu nhỏ và từng bước mở rộng khi bạn đã đạt được toàn bộ các mục tiêu

3. Đừng bỏ quên lạm phát

Ronald Reagan đã từng nói – “Lạm phát bạo lực như một kẻ phá hoại, đáng sợ như một tên cướp có vũ trang và giết người như một tên sát thủ”.

Câu nói này đã tóm gọn đầy đủ nhất về tác động của lạm phát tới dòng tiền của bạn.

Do đó, hãy tính đến lạm phát bất cứ khi nào bạn đặt giá trị tiền tệ cho một mục tiêu tài chính xa trong tương lai.

Ví dụ: Bạn đang 20 tuổi và dự định 30 tuổi sẽ mua một chiếc ô tô trị giá khoảng 1.000.000.000 thì lạm phát sẽ làm tăng gánh nặng cho bạn thêm khoảng 30% nếu lạm phát chỉ là 3%.

4. Ngắn hạn so với dài hạn

Theo nguyên tắc chung, bất kỳ kế hoạch tài chính nào sẽ đến hạn trong 3 năm tới nên được coi là mục tiêu ngắn hạn.

Việc phân chia mục tiêu thành ngắn hạn và dài hạn sẽ giúp lựa chọn công cụ đầu tư phù hợp để đạt được mục tiêu đó.

Ngoài ra, việc này cũng đảm bảo rằng bạn không bị hụt hơi và không bị triệt tiêu động lực khi thực hiện các kế hoạch tài chính.

Hãy nói thêm về điều này sau khi chúng ta nói về cách đạt được các mục tiêu tài chính.

5. Kế hoạch tài chính chỉ phù hợp với chính bạn

Hành trình thiết lập các kế hoạch và mục tiêu tài chính là một việc mang tính cá nhân, tức là mục tiêu mà bạn đặt ra là mục tiêu của chính bạn và được xác định bởi bạn muốn đạt được chúng.

Nhiều khi chúng ta lao vào vòng xoáy của việc thiết lập mục tiêu chỉ để nhận ra rằng nó không dành cho chúng ta.

Điều quan trọng là mục tiêu của bạn là do bạn lập ra dựa trên năng lực tài chính, năng lực thực hiện của bản thân và không phải là do người khác truyền cảm hứng.

Nhớ thật kỹ những điều trên vì sau bước này bạn sẽ phải bắt tay ngay vào việc chi tiết từng cách làm rồi thực hiện các kế hoạch, mục tiêu đã đề ra.

Bây giờ, bạn đã sẵn sàng với các mục tiêu tài chính của mình, bây giờ là lúc để dốc hết sức lực và đạt được chúng.

11 cách để đạt được kế hoạch tài chính đã đề ra

Theo đuổi một kế hoạch và mục tiêu tài chính luôn phải đảm bảo hai bước:

- Đảm bảo tiết kiệm lành mạnh

- Đầu tư thông minh

Bạn sẽ cần phải tiết kiệm đủ và đầu tư những khoản tiết kiệm đó một cách khôn ngoan để chúng phát triển trong một khoảng thời gian nhằm giúp bạn đạt được mục tiêu. Vì vậy, hãy bắt đầu tiết kiệm lành mạnh.

Đảm bảo tiết kiệm lành mạnh

Để đảm bảo tiết kiệm lành mạnh. Việc tự nhìn nhận, đánh giá và ghi chép lại các khoản thu chi sẽ vô cùng quan trọng.

Nếu không thực hiện việc này, bạn sẽ không thể thực hiện được kế hoạch tài chính đã đặt ra.

1. Theo dõi chi phí

Điều đầu tiên và quan trọng nhất cần làm là theo dõi chi phí hàng tháng của bạn. Sử dụng bất kỳ ứng dụng di động theo dõi chi phí nào để ghi lại chi phí của bạn.

Một khi bạn bắt đầu làm việc đó một cách siêng năng, bạn sẽ ngạc nhiên khi thấy những khoản chi nhỏ lại cộng lại thành một khoản lớn như thế nào.

Phân loại các khoản chi đó vào các nhóm khác nhau để bạn biết nhóm nào đang ăn nhiều nhất trong tiền lương.

Việc ghi chép các khoản chi này sẽ mở đường cho việc cắt giảm các chi phí không mong muốn và tăng tỷ lệ tiết kiệm của bạn.

Ở Việt Nam, bạn có thể sử dụng 3 công cụ sau để theo dõi thu chi:

Money Lover: Có ứng dụng cho Android, iOS và trên nền Web. Tôi đã sử dụng ứng dụng Money Lover trong nhiều năm và quả thực nó vô cùng hữu ích.

Tải về Money Lover:

- iOS: https://apps.apple.com/app/apple-store/id486312413

- Android: https://play.google.com/store/apps/details?id=com.bookmark.money

Excel cho Windows: Hỗ trợ bạn tạo các mẫu ghi chép thu chi, phân loại và lập kế hoạch tài chính cá nhân nhanh – gọn mà không cần phải có kỹ năng quá nhiều.

Number cho macOS, iPad OS và iOS: Apple đã phát triển bộ ứng dụng văn phòng đi kèm hệ điều hành macOS và hệ sinh thái của họ quá tuyệt vời. Number có những mẫu theo dõi thu – chi hỗ trợ bạn theo dõi chi tiêu và thu nhập rất trực quan thông qua các mẫu có sẵn.

2. Trả tiền cho chính mình trước

Theo quan điểm tài chính cổ điểm, tiền tiết kiệm là khoản còn dư sau khi tất cả các chi phí đã được thanh toán. Nói một cách khác đi thì chúng ta sẽ nhận lương sau cùng. Đây có thể là một quan điểm sai lầm.

Chúng ta nên làm ngược lại:

Trả tiền cho bản thân trước bằng cách lấy ra số tiền tiết kiệm đã lên kế hoạch trước và sau đó QUẢN LÝ CHI PHÍ TỪ SỐ TIỀN CÒN LẠI.

Cách tốt nhất để TỰ TRẢ LƯƠNG CHO BẢN THÂN TRƯỚC đó là đặt các khoản tiết kiệm ở chế độ tự động. Tức là tiền tự chảy vào các công cụ tài chính khác nhau (Quỹ tiết kiệm, Quỹ trái phiếu, Quỹ hưu trí)

Tự động hóa các khoản tiết kiệm và đầu tư sẽ giúp chúng ta mất quyền kiểm soát tiền và do đó buộc chúng ta phải xoay sở với số tiền ít ỏi còn lại và là phương pháp hữu ích nhất để TĂNG TỶ LỆ TIẾT KIỆM.

Ví dụ:

Một trong những cách mà Tôi ép bản thân phải thu chi sau khi tiết kiệm – đầu tư đó là để tiền chảy tự động – định kỳ vào hai khoản đầu tư sau:

Quỹ tiết kiệm – 36 tháng (Lãi 6.1%/năm): Ngày 08 hàng tháng, ngay khi nhận lương, số tiền này sẽ được tự động trích vào tài khoản mà Tôi không được quyền can thiệp.

Quỹ trái phiếu TCBF: Ngày 25 hàng tháng (lãi 7.5% – 8.2%/năm)

Hầu hết các ứng dụng quản lý tài khoản cho các thiết bị di động của các ngân hàng hiện tại đều cho phép gửi tiết kiệm với ba hình thức:

- Tiền gửi trực tuyến: Kỳ hạn 1 tuần – 36 tháng. Gửi và nhận lãi suất cố định tại thời gian mở tài khoản, gửi tối thiểu từ 1 triệu.

- Tiết kiệm mục tiêu: Cho phép bạn lập kế hoạch tiết kiệm theo ngày, tuần, tháng, năm để đạt được một mục tiêu là 1 cục tiền nào đó trong tương lai (Future Value).

- Tiết kiệm điện tử linh hoạt: Cho phép bạn gửi tiền trực tiếp vào tài khoản bất cứ lúc nào có tiền nhàn rỗi.

Bạn không cần tới ngân hàng, chỉ ở nhà, lập kế hoạch và… tiết kiệm lành mạnh thôi.

3. Lập kế hoạch và thề sẽ gắn bó với nó

Lập ngân sách là cách tốt nhất để tránh khỏi sự không chắc chắn mà các kế hoạch tài chính luôn đặt ra. Quyết định trước cách chi tiêu phải được thực hiện.

Như tôi đã giới thiệu trước đó, bạn có thể sử dụng Excel, Number hoặc Money Lover để lập kế hoạch chi tiêu.

Lúc đầu, bạn có thể không hoàn toàn bám sát kế hoạch của mình nhưng đừng để điều đó trở thành lý do khiến bạn ngừng lập ngân sách hoàn toàn.

Tận dụng các giải pháp công nghệ mà bạn thích. Khám phá các tùy chọn và giải pháp thay thế cho phép bạn sử dụng các tùy chọn ví có sẵn và chọn ví phù hợp với bạn nhất. Theo thời gian, bạn sẽ quen với việc sử dụng các giải pháp này.

Bạn sẽ thấy rằng chúng giúp bạn thực hiện theo kế hoạch của mình đơn giản hơn, điều này sẽ rất khó khăn nếu không ứng dụng công nghệ.

4. Đứng dậy bước tiếp sau mỗi lần gục ngã

Kế hoạch được lập ra thường sẽ ẩn chứa rất nhiều màu hồng. Nhưng thực tế thực thi lại là một quá trình đa dạng màu sắc. Bạn cần phải thực tế và chấp nhận nếu có sai lầm và đổ vỡ kế hoạch.

Đừng lo rằng thế giới sẽ sụp đổ nếu bạn gặp sai lầm. Không có chuyện đó đâu.

Nếu bạn không thể thực hiện kế hoạch ngân sách trong tháng đầu tiên, hoặc một vài tháng sau đó, đừng từ bỏ mọi công sức và nỗ lực. Thay vào đó, hãy bắt đầu lại từ đầu.

Hãy nhớ rằng kế hoạch linh hoạt là kế hoạch thực tế nhất. Vì vậy, hãy tiếp tục và cố gắng thực hiện theo các mục tiêu tài chính của bạn theo kế hoạch nhưng nếu vì lý do nào đó, kế hoạch đó nằm ngoài tầm tay bạn, đừng từ bỏ nó. Điều này liên quan nhiều đến tâm lý của bạn hơn là bất kỳ cam kết vật chất nào.

Tất cả những gì bạn phải làm là tiếp tục trên con đường và nguyện ở trên nó, cho dù bạn có ngã xuống như thế nào đi chăng nữa.

Mời bạn xem Clip về sự cố gắng và nỗ lực trong bộ phim Facing the Giants:

Nhớ chọn CC và bật Vietsub để xem và thấy ý nghĩa hơn nhé.

5. Biến Tiết kiệm thành Thói quen chứ không phải Mục tiêu

Trong cuốn sách Cú hích, các tác giả Richard Thaler và Cass Sunstein cho rằng để đạt được bất kỳ mục tiêu nào, cần phải chia nhỏ thành thói quen vì thói quen sẽ trực quan hơn để mọi người dễ thích nghi.

Hãy biến Tiết kiệm thành một thói quen hơn là một mục tiêu. Mặc dù nó có vẻ không trực quan với nhiều người nhưng có một số cách thực hiện khéo léo.

Ví dụ:

Luôn luôn ăn ở ngoài (nếu có) vào các ngày trong tuần thay vì cuối tuần. Thường thì cuối tuần giá sẽ tăng rất nhiều. Hãy biến nó thành một thói quen và bạn sẽ tiết kiệm được rất nhiều.

Nếu bạn thích đi du lịch, hãy cố gắng đi du lịch vào mùa trái mùa. Chi phí của bạn sẽ ít hơn nhiều.

Nếu bạn ra ngoài mua sắm, hãy luôn tìm kiếm các phiếu giảm giá và xem bạn có thể nhận được ưu đãi tốt nhất ở đâu.

Điểm mấu chốt là phải thấm nhuần hành động dẫn đến tiết kiệm hơn là dựa vào chính khoản tiết kiệm.

6. Nói về kế hoạch tài chính

Tuân thủ lịch trình tiết kiệm (để đạt được các mục tiêu tài chính) không phải là một hành trình dễ dàng. Sẽ có nhiều phiền nhiễu từ những người không phù hợp với sứ mệnh của bạn. Và bạn sẽ dễ dàng đánh mất kỷ luật của mình.

Vì vậy, để duy trì kế hoạch và mục tiêu tài chính, bạn nên tham gia vào các nhóm có cùng mục tiêu và sứ mệnh. Các cuộc thảo luận hàng ngày với họ sẽ giúp bạn có động lực để tiến về phía trước.

Tiền nhân đã dạy: Chọn bạn mà chơi, chọn người mà tin.

7. Duy trì một Nhật ký

Đối với một số người, viết lách giúp ích rất nhiều trong việc đảm bảo rằng họ đạt được những gì họ dự định.

Vì vậy, nếu bạn là một trong số họ, hãy duy trì một cuốn nhật ký thích hợp. Cuốn nhật ký sẽ là nơi bạn viết ra các mục tiêu của mình và cũng ghi lại mức độ bạn đã cố gắng đạt được chúng. Điều này sẽ giúp bạn xem lại bạn đã đi được bao xa và bạn đã đạt được những mục tiêu nào.

Sử dụng nhật ký này để viết ra tất cả các điểm cần thiết như mục tiêu ngắn hạn, trung hạn và dài hạn, nguồn thu nhập hiện tại của bạn, các khoản chi thường xuyên mà bạn biết và mọi khoản chi phí đã cam kết có tính chất định kỳ.

Khi bạn có một cam kết bằng văn bản trên giấy, bạn sẽ cảm thấy tràn đầy năng lượng hơn để thực hiện theo kế hoạch và bám sát nó. Hơn nữa, việc theo dõi tiến trình của bạn sẽ dễ dàng hơn rất nhiều.

Tại thời điểm này, bạn nên sẵn sàng với các mục tiêu tài chính của mình và sẽ thành công rực rỡ với khoản tiết kiệm.

Bây giờ đã đến lúc nói về Các khoản đầu tư.

Đầu tư thông minh

Tiết kiệm cá nhân không đưa ai quá xa trên con đường tự chủ tài chính.

Tuy nhiên, tiết kiệm khi được đầu tư một cách khôn ngoan có thể làm nên điều kỳ diệu và chúng ta đang ở giai đoạn đó, thời điểm chúng ta sẽ nói về việc đầu tư thông minh.

8. Tham khảo ý kiến của Cố vấn tài chính

Tại Việt Nam, các vụ lừa đảo tài chính, lừa đảo đa cấp 4.0 nổi lên và báo chí, truyền hình đăng tải quá nhiều khiến cho các nhà đầu tư cá nhân trở nên nghi ngại.

Đội ngũ IB trẻ từ các Broker thiếu tin cậy cũng một phần làm vấy bẩn và mất niềm tin của nhà đầu tư vào cái gọi là “CỐ VẤN TÀI CHÍNH”.

Lẽ ra, các bạn IB sẽ phải là Cố vấn tài chính cho nhà đầu tư nhỏ lẻ ít nhất là trong lĩnh vực ngoại hối. Nhưng họ đã không làm thế.

Một CỐ VẤN TÀI CHÍNH không cần thiết phải là một người giàu có, thành đạt, kiếm nhiều tiền. MỘT CỐ VẤN TÀI CHÍNH là người am hiểu, có kiến thức về thị trường tài chính và có thể đưa ra những lời khuyên hữu ích hỗ trợ các nhà đầu tư cá nhân tránh được rủi ro và nhìn nhận đúng về các hình thức đầu tư.

Định kiến của các nhà đầu tư cá nhân với các CỐ VẤN TÀI CHÍNH tại Việt Nam cũng làm họ mất đi cơ hội nhận được các lời khuyên chân thành và chính xác.

Có nhiều hệ quả dẫn tới sự rối loạn giữa cả hai phía: Nhà đầu tư và Cố vấn tài chính làm cho hai nhóm lẽ ra phải có quan hệ mật thiết với nhau trở nên thù ghét nhau tại Việt Nam.

Tôi cho rằng trước tiên, bạn cần phải lựa chọn được một cố vấn tài chính tốt. Và đừng nhìn vào thành công của họ trên thị trường, hoặc trong cuộc sống rồi đánh giá giá trị lời khuyên của họ.

Một vài câu hỏi bạn có thể đặt ra:

- Cố vấn có nói cho bạn về rủi ro hay không?

- Cố vấn có dụ dỗ bạn đầu tư hay không?

- Cố vấn có làm cho bạn rơi vào rủi ro hay không?

- Cố vấn có đưa cho bạn lời khuyên hữu ích hay không?

- Cố vấn có kiến thức và am hiểu về thị trường tài chính hay không?

Khi đã lựa chọn được một cố vấn tốt, bạn nên nói về các mục tiêu tài chính và tiết kiệm của bạn sau đó tìm kiếm các lời khuyên về các công cụ đầu tư tài chính tốt nhất để đạt được mục tiêu và kế hoạch tài chính đã vạch ra.

Nếu bạn không có một cố vấn tài chính, bạn sẽ như kẻ mù đi dò đường mà không có gậy hoặc không có vạch chỉ đường riêng vậy.

9. Chọn công cụ đầu tư tài chính một cách khôn ngoan

Mặc dù cố vấn tài chính của bạn sẽ đề xuất các công cụ đầu tư tốt nhất, nhưng bạn có quyền phân loại và lựa chọn công cụ phù hợp.

“Không ai sinh ra đã là tội phạm”, không có công cụ đầu tư nào là xấu hay tốt. Chính ứng dụng của công cụ đó đã tạo nên sự khác biệt.

Bạn có nhớ chúng ta đã nói về việc phân chia các mục tiêu tài chính trong ngắn hạn và dài hạn không?

Đây là lúc bạn lựa chọn và phân loại các mục tiêu ngắn hạn – dài hạn theo từng danh mục đầu tư.

Theo nguyên tắc chung, đối với tất cả các mục tiêu tài chính ngắn hạn của bạn, hãy chọn một công cụ đầu tư có tính chất nợ, ví dụ tiền gửi cố định, quỹ tương hỗ, trái phiếu doanh nghiệp v.v. Lý do sử dụng công cụ nợ là khả năng mất vốn ít hơn so với công cụ vốn chủ sở hữu.

Ví dụ nhỏ về Trái phiếu doanh nghiệp và Cổ phiếu

Trái phiếu doanh nghiệp là công cụ nợ, doanh nghiệp có nghĩa vụ phải trả lãi theo kỳ và gốc cho bạn ở thời điểm hết hạn.

Cổ phiếu là công cụ vốn chủ sở hữu, bạn là chủ sở hữu của doanh nghiệp. Doanh nghiệp không có nghĩa vụ phải trả lãi và gốc cho bạn nếu làm ăn thua lỗ. Nếu doanh nghiệp lỗ, bạn cũng sẽ lỗ theo và nếu doanh nghiệp có lợi nhuận, thì có khả năng bạn mới được chia lợi nhuận.

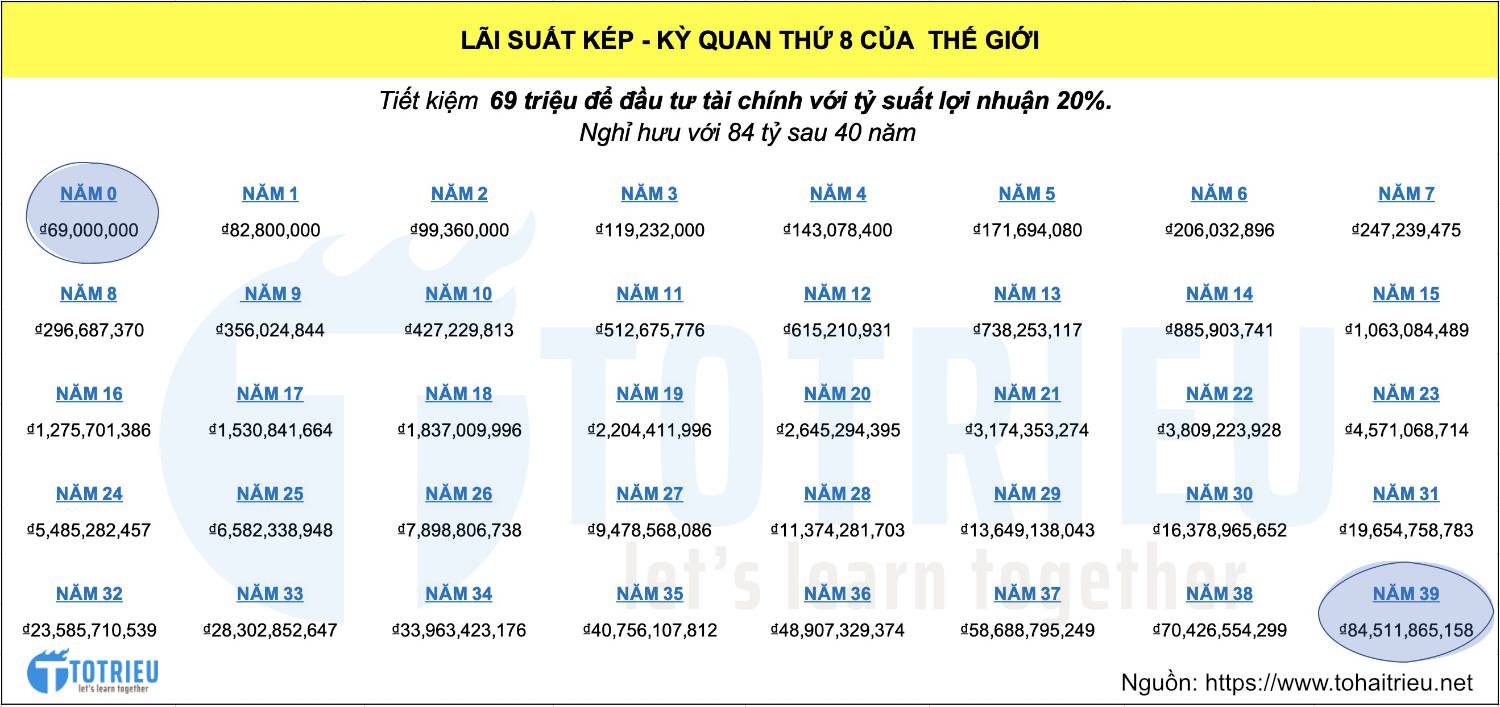

10. Lãi suất kép – Kỳ quan thứ tám của thế giới

Einstein đã từng nhận xét về lãi kép:

Lãi suất kép là kỳ quan thứ 8 của Thế Giới. Những ai hiểu được nó sẽ kiếm được tiền, ai không hiểu sẽ phải trả chi phí cho điều đó

Vì vậy, hãy kết bạn với đứa trẻ kỳ diệu này. Và càng sớm làm bạn với nó, bạn sẽ càng nhanh chóng đạt được mục tiêu tài chính của mình.

Bắt đầu đầu tư sớm để thời gian dành cho bạn giúp bạn thu được thành quả kép.

11. Đo lường, Đo lường, Đo lường

Tất cả chúng ta đều làm tốt khi kiếm được nhiều tiền hơn mỗi tháng nhưng lại thất bại thảm hại khi đo lường các khoản đầu tư; kiểm tra xem các khoản đầu tư của chúng ta đang hoạt động như thế nào.

Trong hầu hết tất cả các bước để thực hiện kế hoạch tài chính thì bước duy nhất có thể sai chính là đây – ĐO LƯỜNG TIẾN ĐỘ.

Nếu chúng ta không đo lường tiến độ kịp thời, thì khả năng thất bại của kế hoạch và mục tiêu tài chính là rất cao.

Bạn sẽ không biết là kế hoạch tiết kiệm và đầu tư có đang đưa bạn tới đích hay không. Liệu cố vấn tài chính mà bạn phải bỏ tiền hàng tháng để thuê có mang lại lợi ích và cho lời khuyên hữu ích hay không…

Hãy Đo lường mọi thứ. Nếu bạn không thể tự mình đo lường tất cả, hãy nhờ cố vấn tài chính làm điều đó cho bạn.

Nhưng bắt buộc phải đo lường!

Kết luận

Trong bài viết này, Tôi đã chia sẻ cùng bạn 5 bước để xây dựng kế hoạch tài chính và 11 cách để đạt được kế hoạch tài chính đã đề ra.

Khó khăn đầu tiên là BẮT TAY VÀO LÊN KẾ HOẠCH.

Khó khăn thứ hai là THỰC HIỆN KẾ HOẠCH

Khó khăn thứ ba là TIẾP TỤC SAU KHI VỠ KẾ HOẠCH.

Và điều khó khăn nhất là KỶ LUẬT ĐỂ THỰC HIỆN KẾ HOẠCH.

Không ai có thể giúp bạn nếu bạn không bắt tay vào làm. Và không ai có thể giúp bạn nếu bạn không duy trì được kỷ luật!

Chúc bạn thành công!