Phòng ngừa rủi ro – Hedging là gì? Cách thực hiện phòng ngừa rủi ro khi đầu tư tài chính để thua lỗ thế nào cho hiệu quả?

Hedging là một thuật ngữ được sử dụng rất rộng rãi trên thị trường tài chính. Hedging – Phòng ngừa rủi ro (hoặc phòng vệ giá) không phải là một điều gì đó quá phức tạp. Việc tìm hiểu trước về Hedging sẽ giúp bạn rất nhiều trong giao dịch. Đặc biệt là những người mới.

Tôi dự kiến sẽ viết hai bài về Hedging để làm sáng tỏ hai vấn đề:

- Vấn đề thứ nhất: Hedging là gì?

- Vấn đề thứ hai: Lập kế hoạch Hedging để cháy 90% tài khoản nhưng không bị Stop Out

Hedging là gì?

Cách tốt nhất để hiểu về phòng ngừa rủi ro là coi nó như một hình thức bảo hiểm. Khi mọi người quyết định phòng ngừa rủi ro, họ đang tự bảo vệ mình trước tác động tiêu cực của một sự kiện tiêu cực đến tài chính của họ. Điều này không ngăn chặn tất cả các sự kiện tiêu cực xảy ra. Tuy nhiên, nếu một sự kiện tiêu cực xảy ra và bạn đã bảo hiểm đúng cách, thì tác động của sự kiện sẽ giảm đi.

Trong thực tế, phòng ngừa rủi ro bằng bảo hiểm xuất hiện ở khắp mọi nơi.

Ví dụ: Khi mua bảo hiểm thân vỏ cho chiếc xe Oto mới mua thì có nghĩa là bạn đang tự bảo vệ cho chiếc xe của bạn trước các va chạm do lỗi từ phía bạn gây ra làm trầy xước, móp méo thân vỏ xe.

Các nhà quản lý danh mục đầu tư, nhà đầu tư cá nhân và tập đoàn sử dụng các kỹ thuật phòng ngừa rủi ro để giảm rủi ro của họ trước các rủi ro khác nhau. Tuy nhiên, trên thị trường tài chính, Phòng ngừa rủi ro không đơn giản như việc trả một khoản phí cho công ty bảo hiểm hàng năm để được bảo hiểm.

Phòng ngừa rủi ro đầu tư có nghĩa là sử dụng một cách chiến lược các công cụ tài chính hoặc chiến lược thị trường để bù đắp rủi ro của bất kỳ biến động giá bất lợi nào. Nói một cách khác, các nhà đầu tư bảo vệ một khoản đầu tư bằng cách thực hiện giao dịch với một khoản đầu tư khác.

Về mặt kỹ thuật, để tự bảo hiểm đòi hỏi bạn phải thực hiện các giao dịch bù trừ chứng khoán có tương quan âm. Tất nhiên, bạn vẫn phải trả tiền cho loại bảo hiểm này bằng hình thức này hay hình thức khác.

Ví dụ: Nếu bạn đang đầu tư dài hạn vào cổ phiếu của tập đoàn VINGROUP, bạn có thể mua quyền chọn bán để bảo về khoản đầu tư khỏi các biến động bất thường tạo ra xu hướng bán thao mạnh. Tuy nhiên, để mua một quyền chọn bán, bạn phải trả một khoản phí hedge của quyền chọn bán đó.

Do đó, giảm rủi ro luôn có nghĩa là giảm lợi nhuận tiềm năng. Vì vậy, phòng ngừa rủi ro, phần lớn, là một kỹ thuật nhằm giảm tổn thất tiềm năng (và không tối đa hóa lợi nhuận tiềm năng). Nếu khoản đầu tư mà bạn đang phòng ngừa kiếm tiền, bạn cũng thường đã giảm lợi nhuận tiềm năng của mình. Tuy nhiên, nếu khoản đầu tư thua lỗ và việc phòng hộ của bạn thành công, bạn sẽ giảm được khoản lỗ của mình.

Hai Lý thuyết về Hedging

Có hai lý thuyết liên quan tới các động cơ và chi phí bảo hiểm rủi ro

Lý thuyết Bù hoãn mua của John Maynard Keynes và J.R. Hicks:

Lý thuyết Bù hoãn mua do John Maynard Keynes và J.R. Hicks đề xuất, cho thấy rằng giảm thiểu rủi ro là động cơ chính để bảo hiểm rủi ro và rằng những người bảo hiểm rủi ro phải trả phần bù rủi ro cho các nhà đầu cơ khi chấp nhận rủi ro.

Giả thuyết Keynes-Hicks nói rằng:

Trong điều kiện bình thường trên thị trường hàng hóa, khi nhu cầu, cung và giá giao ngay dự kiến sẽ không thay đổi trong một số tháng tới và có sự không chắc chắn trong tâm trí của các nhà giao dịch về những kỳ vọng này, thì giá kỳ hạn, chẳng hạn, đối với giao hàng trong một tháng nhất định sẽ thấp hơn giá giao ngay mà các nhà giao dịch dự kiến sẽ áp dụng một tháng sau đó.

Điều kiện này tồn tại bởi vì những người nắm giữ hàng tồn kho sẽ sẵn sàng tự bảo vệ mình khỏi rủi ro biến động giá bằng cách bán hợp đồng tương lai cho các nhà đầu cơ dưới mức giá giao ngay dự kiến.

Theo lý thuyết, bằng cách bán hợp đồng tương lai thấp hơn giá giao ngay dự kiến, những người nắm giữ hàng tồn kho, những người đã phòng ngừa rủi ro sẽ trả phần bù rủi ro cho các nhà đầu cơ.

John Maynard Keynes (phát âm /ˈkeɪnz/ 5 tháng 6 1883 – 21 tháng 4 1946) là một nhà kinh tế học người Anh. Kinh tế học Keynes, có ảnh hưởng lớn tới kinh tế học hiện đại và chính trị cũng như các chính sách tài chính của nhiều chính phủ.

John Richard Hicks (8/4/1904-20/5/1989) là một nhà kinh tế học lỗi lạc người Anh. Ông đoạt giải Nobel Kinh tế năm 1972 (cùng với Kenneth J.Arrow) vì những cống hiến xuất sắc cho lý luận về phân tích cân bằng tổng thể và phúc lợi trong kinh tế học.

Lý thuyết Hedging của Holbrook Working

Lý thuyết tiếp theo về Hedging thuộc về Holbrook Working. Working cho rằng bảo hiểm rủi ro được thực hiện với kỳ vọng thu được lợi nhuận từ sự thay đổi thuận lợi trong quan hệ giá giao ngay – tương lai, để đơn giản hóa các quyết định kinh doanh và cắt giảm chi phí, chứ không phải chỉ vì mục đích giảm rủi ro.

Hedgers, theo Working, là những người kinh doanh chênh lệch giá; tức là họ tận dụng sự chênh lệch giá tạm thời giữa hai thị trường để thực hiện mua một loại hàng hóa ở thị trường này và bán chính hàng hóa đó ở một thị trường khác. Do đó, họ suy đoán trên hàng hóa cơ sở và chấp nhận rủi ro.

Hai loại Hedger trên thị trường kỳ hạn

Có hai loại hedger trên thị trường kỳ hạn: chúng được gọi là Short Hedgers và Long Hedgers.

Short Hedgers

Short Hedgers là những thương gia và nhà chế biến thu được hàng tồn kho trên thị trường giao ngay và đồng thời bán một lượng tương đương hoặc ít hơn trên thị trường kỳ hạn.

Các hedgers trong trường hợp này được cho là mua dài hạn trong giao dịch giao ngay và bán khống trong giao dịch kỳ hạn.

Các nhà buôn lúa mì hoặc nhà máy bột mì có 100.000 giạ lúa mì làm hàng tồn kho hoặc đã mua để giao sau được cho là sẽ khống nếu họ bán 100.000 giạ lúa mì trong hợp đồng tương lai.

Bằng cách giữ hàng tồn kho, cả người bán và nhà chế biến đều có thể mua hàng khi có cơ hội nhất và giảm chi phí giao dịch của họ thông qua ít giao dịch hơn.

Một lợi thế khác đối với công ty chế biến trong việc nắm giữ hàng tồn kho là có thể tránh được gián đoạn sản xuất.

Cần lưu ý rằng các Short Hedgers thường không cung cấp hàng hóa vật chất khi thực hiện hợp đồng tương lai. Họ “nâng rào cản” bằng cách mua lại hợp đồng tương lai với giá tương lai phổ biến khi họ bán nguyên liệu thô hoặc hàng hóa đã qua xử lý trên thị trường giao ngay.

Các thương gia và nhà chế biến thường không bảo vệ tất cả hàng tồn kho của họ để giảm rủi ro.

Quyết định về phần hàng tồn kho cần phòng ngừa dựa trên kỳ vọng của họ liên quan đến lợi nhuận từ việc giữ hàng tồn kho được phòng ngừa rủi ro và hàng tồn kho chưa được bảo vệ trong kho, dựa trên chi phí phát sinh ở cả hai hình thức giữ hàng tồn kho.

Lợi nhuận trên mỗi đơn vị hàng tồn kho cho người bán và nhà chế biến đối với hàng tồn kho được bảo hiểm rủi ro của họ, khi thanh lý, là sự thay đổi của giá giao ngay trừ đi sự thay đổi của giá giao sau và chi phí lưu kho. Lợi tức của họ trên mỗi đơn vị hàng tồn kho chưa phân bổ là sự thay đổi giá giao ngay trừ đi chi phí lưu kho.

Long Hedgers

Long Hedgers là những thương gia và nhà chế biến đã cam kết chính thức cung cấp một lượng nguyên liệu thô hoặc hàng hóa đã qua xử lý cụ thể vào một ngày trong tương lai với mức giá hiện tại đã được thỏa thuận và những người hiện không có dự trữ nguyên liệu thô cần thiết để thực hiện cam kết phía trước của họ.

Các bên đã cam kết thường tìm cách phòng ngừa rủi ro tăng giá nguyên vật liệu trong khoảng thời gian từ thời điểm lập hợp đồng kỳ hạn đến thời điểm mua được kho nguyên liệu để thực hiện hợp đồng.

Bảo hiểm rủi ro được thực hiện bằng cách mua các hợp đồng tương lai của nguyên liệu thô với số lượng tương đương với số lượng cần thiết để thực hiện cam kết kỳ hạn.

Câu hỏi đặt ra là: Trong những trường hợp nào thì Long Hedgers có thể thích mua hợp đồng kỳ hạn hơn là mua ngay nguyên liệu thô thông qua giao ngay hoặc mua kỳ hạn để đáp ứng các nghĩa vụ của giao dịch bán kỳ hạn của mình.

Long Hedgers có thể thích mua hợp đồng tương lai hơn là mua trên thị trường tiền mặt (giao ngay hoặc kỳ hạn) nếu giá tiền mặt hiện tại cao vì khan hiếm. Nói chung, số lượng bảo hiểm rủi ro dài tăng lên khi mùa vụ đến, giá giao ngay tăng, lượng hàng tồn kho giảm và vụ mùa mới chưa có sẵn. Long Hedging không làm giảm rủi ro vì nó có thể xuất hiện ngay từ cái nhìn đầu tiên.

Ví dụ:

Long Hedgers, người mua hợp đồng nguyên liệu thô để đáp ứng cam kết kỳ hạn của mình đối với hàng hóa đã chế biến có thể thấy rằng nguyên liệu thô được giao cho ông ta trong kỳ hạn không có phẩm cấp và chất lượng phù hợp để đáp ứng các nghĩa vụ của giao dịch bán kỳ hạn.

Do đó, khá thường xuyên, ông ta có thể bán hợp đồng tương lai của mình và mua nguyên liệu thô đúng loại cần thiết. Nếu giá giao ngay của nguyên liệu thô biến động bất lợi so với giá của hàng hóa đã qua chế biến mà anh ta bán ra, thì Long Hedgers thực sự làm tăng rủi ro bằng cách mua kỳ hạn thay vì mua nguyên liệu trên thị trường tiền mặt.

Long Hedging không giống như Short Hedging, có thể làm tăng rủi ro và tổng rủi ro khi bảo hiểm rủi ro dài tăng lên theo quy mô của cam kết.

Các Sở giao dịch hàng hóa tương lai quan trọng

Dựa trên số lượng và khối lượng hàng hóa mà giao dịch kỳ hạn đang hoạt động tồn tại, Hoa Kỳ chiếm vị trí đầu tiên.

Ủy ban Thương mại Chicago – CBOT (The Chicago Board of Trade), thị trường kỳ hạn lớn nhất thế giới về khối lượng và giá trị kinh doanh, là trung tâm kinh doanh lúa mì, ngô, yến mạch, lúa mạch đen, đậu nành, dầu đậu nành và khô đậu nành. Khoảng 30 mặt hàng được giao dịch trên các sàn giao dịch có tổ chức ở Hoa Kỳ.

Thị trường lúa mì ở Minneapolis, thị trường bông và len ở thành phố New York, và các chợ bán thịt lợn đông lạnh và thịt lợn sống ở miền trung Tây Hoa Kỳ nằm trong số đó. Số lượng hàng hóa mà giao dịch kỳ hạn diễn ra bên ngoài Hoa Kỳ ít hơn nhiều.

Có các thị trường kỳ hạn cho len ở London, Paris và Sydney; cho bông ở Liverpool và Bombay; cho đường ở London và Paris; đối với hàng đay ở Calcutta; cho tiêu đen ở Cochin, Ấn Độ; và nghệ ở Sāngli, Ấn Độ.

Do các biện pháp kiểm soát của chính phủ đối với thị trường kỳ hạn và cả các hiệp định hàng hóa quốc tế, khối lượng giao dịch kỳ hạn ở một số quốc gia đã bị ảnh hưởng bất lợi.

Thị trường hàng hóa ở châu Âu, với một số ngoại lệ, đã không hoạt động kể từ khi Thế chiến thứ hai kết thúc.

Nhiều thị trường hàng hóa của Ấn Độ, chẳng hạn như thị trường gạo, đay và hạt có dầu, từng hoạt động sôi nổi, cũng gặp phải số phận tương tự.

Các lập luận lặp đi lặp lại ở Hoa Kỳ, Ấn Độ và các nơi khác chống lại thị trường kỳ hạn là chúng khuyến khích đầu cơ và sự tham gia của các nhà đầu cơ gây ra bất ổn giá.

Những lập luận này đã dẫn đến yêu cầu rằng thị trường phải được kiểm soát hoặc bị cấm hoạt động. Để bác bỏ những cáo buộc như vậy, đòi hỏi phải có sự so sánh giữa các biến thể giá cả khi có và không có đầu cơ, điều này là không thể đối với hàng hóa có thị trường kỳ hạn, vì không có ý nghĩa gì đối với các thị trường này nếu không có đầu cơ.

Nhược điểm của Hedging

Mọi chiến lược phòng ngừa rủi ro đều có chi phí liên quan đến nó. Vì vậy, trước khi quyết định sử dụng phương thức bảo hiểm rủi ro, bạn nên tự hỏi bản thân xem liệu những lợi ích tiềm năng có phù hợp với chi phí không.

Hãy nhớ rằng:

Mục tiêu của bảo hiểm rủi ro không phải là kiếm tiền; bảo hiểm rủi ro được ứng dụng để bảo vệ các khoản đầu tư khỏi tổn thất.

Chi phí phòng ngừa rủi ro, cho dù đó là chi phí của một quyền chọn – hoặc lợi nhuận bị mất do thực hiện sai hợp đồng tương lai là không thể tránh khỏi.

Mặc dù rất hấp dẫn khi so sánh phòng ngừa rủi ro với bảo hiểm, nhưng bảo hiểm chính xác hơn nhiều. Với bảo hiểm, bạn hoàn toàn được bồi thường cho tổn thất của mình (thường là trừ một khoản khấu trừ). Bảo vệ danh mục đầu tư không phải là một khoa học hoàn hảo. Mọi thứ có thể dễ dàng xảy ra sai sót. Mặc dù các nhà quản lý rủi ro luôn hướng tới mục tiêu phòng hộ hoàn hảo nhưng điều đó rất khó đạt được trong thực tế.

Ý nghĩa của Phòng ngừa rủi ro – Hedging

Đa số các nhà đầu tư sẽ không bao giờ giao dịch một hợp đồng phái sinh. Trên thực tế, hầu hết các nhà đầu tư mua và giữ đều bỏ qua các biến động ngắn hạn. Đối với những nhà đầu tư này, có rất ít điểm khi tham gia vào việc bảo hiểm rủi ro bởi vì họ để cho khoản đầu tư của mình phát triển theo thị trường chung. Vậy tại sao phải học về bảo hiểm rủi ro?

Ngay cả khi không bao giờ tự bảo hiểm cho danh mục đầu tư của mình, bạn cũng nên hiểu nó hoạt động như thế nào. Nhiều công ty lớn và quỹ đầu tư sẽ tự bảo hiểm dưới một số hình thức.

Ví dụ: Các công ty dầu mỏ có thể bảo hiểm rủi ro đối với giá dầu. Một quỹ tương hỗ quốc tế có thể phòng ngừa trước những biến động của tỷ giá hối đoái.

Hiểu biết cơ bản về bảo hiểm rủi ro có thể giúp nhà đầu tư hiểu và phân tích các khoản đầu tư.

Hedging trên thị trường Forex

Hedging trên thị trường Forex được sử dụng tương đối rộng rãi. Tuy nhiên, để thực hiện chiến lược Hedging khi giao dịch Forex, nhà đầu tư sẽ phải lựa chọn các Broker cho phép Hedging.

Nếu không, ngay khi thực hiện Hedging, nhà đầu tư sẽ bị nghi ngờ gian lận và khóa tài khoản ngay lập tức.

Có ba chiến lược Hedging phổ biến được ứng dụng trên thị trường Forex đó là Phòng ngừa hoàn hảo (Perfect Hedge), Phòng ngừa không hoàn hảo (Imperfect Hedge) và Phòng ngừa rủi ro quyền chọn.

Chiến lược I: Perfect Hedge

Phòng ngừa hoàn hảo – Perfect Hedge có thể tạo ra một cơ chế phòng thủ đẻ bảo vệ hoàn toàn vị thế hiện tại khỏi các biến động bất ngờ trên chính cặp tiền tệ đó bằng cách mở cả vị thế Long và Short với CÙNG KHỐI LƯỢNG tại CÙNG MỘT MỨC GIÁ trên chính cặp tiền tệ đó.

Perfect Hedge được cho là hoàn hảo vì nó loại bỏ toàn bộ rủi ro, và tất nhiên cùng loại bỏ luôn lợi nhuận tiềm năng khi chiến lược Hedging đang hoạt động.

Các bạn hãy nhớ thật kỹ yếu tố CÙNG KHỐI LƯỢNG và CÙNG MỨC GIÁ mà tôi đã cố ý bôi đậm, viết hoa nhé.

Ví dụ:

Tôi dự kiến sẽ tiếp tục tham gia giao dịch với cặp XAUUSD tại mức tỷ giá $1970 ở vị thế Short trước khi Hội nghị Jackson Hole diễn ra với khối lượng 10 Lot kỳ vọng tỷ giá sẽ sụt giảm nhanh chóng về $1907

Tuy nhiên, vì Hội nghị Jackson có xu hướng tạo ra các rung lắc trên thị trường, Tôi sẽ thực hiện chiến lược Phòng vệ giá bằng cách mở một vị thế Long trên chính cặp XAUUSD (Gold) ở cùng mức giá $1970 với cùng khối lượng 10 Lot.

Như vậy, Kỳ vọng của tôi là Short, Tôi phòng vệ biến động theo hướng Long.

Với cách thực hiện này, bạn sẽ cân bằng khoản thua lỗ theo bất kỳ hướng nào. Các khoản âm ngoài dự kiến là phí Commission hoặc Swap nếu có.

Trường hợp 1: Không mong muốn Vàng tăng quá $1980/oz nhưng Vàng lại tăng quá $1980/oz (Nghĩa là bạn đang kỳ vọng sai đó, ngốc ạ)

Trong trường hợp này, bạn sẽ kỳ vọng Vàng giảm về $1907 và không tăng quá $1980/oz.

Bạn có hai lựa chọn:

Lựa chọn theo bản chất của Hedging: Phòng vệ vả giảm thiểu rủi ro:

Bạn nên đặt Stop Loss cho lệnh với vị thế Short ở chính vùng giá $1980 đồng thời đặt luôn Take Profit lệnh vị thế Long ở chính vùng giá $1980.

Như vậy, bạn sẽ không lỗ trừ khi bạn phải trả phí Commission.

Lựa chọn tham lam: Muốn có một chút lợi nhuận

Bạn đặt Stop Loss cho lệnh với vị thế Short ở chính vùng giá $1980 và ngồi chờ đóng lệnh vị thế Long khi giá vượt mức $1980 để kiếm chút lợi nhuận.

Trường hợp 2: Bạn kỳ vọng Vàng không tăng quá $1980/oz và đúng là như vậy

Trong trường hợp này, bạn sẽ phải:

- Ngay lập tức đặt Stop Loss lệnh Short ở $1980 và Take Profit lệnh Buy ở $1980

- Khi tỷ giá giảm xuống dưới $1970/oz, thì đóng lệnh vị thế Long và giữ lệnh vị thế Short. Giữ nguyên Stop Loss lệnh vị thế Short.

Chiến lược II: Imperfect Hedge

Chiến lược phòng vệ giá không hoàn hảo – Imperfect Hedge trong thị trường Forex được sử dụng để bảo vệ một phần vị thế hiện tại khỏi các biến động không mong muốn bằng hợp đồng quyền chọn forex.

Chiến lược này được gọi là “Phòng ngừa không hoàn hảo” bởi vì vị thế kết quả thường chỉ loại bỏ một số rủi ro (và do đó chỉ một số lợi nhuận tiềm năng) liên quan đến giao dịch.

Ví dụ:

Một nhà giao dịch thiết lập một giao dịch ở vị thế Long với Giá Vàng tại mức tỷ giá $1900, họ sẽ mua luôn một hợp đồng quyền chọn bán nếu giá Vàng giảm xuống dưới $1890 để giảm thiểu rủi ro từ việc giá vàng sụt giảm.

Hợp đồng quyền chọn có tính chất rất đặc trưng: Có quyền, nhưng không bắt buộc phải thực hiện nghĩa vụ.

Nếu Giá Vàng biến động tăng liên tục trên mức $1900, nhà giao dịch không cần phải thực hiện quyền chọn bán mà chỉ cần trả PHÍ HỢP ĐỒNG QUYỀN CHỌN.

Ngược lại, nếu giá Vàng giảm xuống dưới $1890/oz, Họ có quyền bán và hưởng lợi từ hợp đồng quyền chọn để giảm thiểu thua lỗ.

Trong cả hai trường hợp kể trên khi thực hiện hợp đồng quyền chọn, nhà giao dịch sẽ chấp nhận phải giảm biên lợi nhuận của họ xuống.

Chiến lược 3: Hedging trên các cặp tiền biến động ngược nhau hoàn toàn

Đây là một biến thể khác của Hedging trên thị trường Forex khi bạn có thể thực hiện Hedging trên các cặp tiền có xu hướng biến động đối lập nhau hoàn toàn.

Thông thường, với các cặp tiền tệ được xây dựng xoay quanh một đồng tiền tệ chính sẽ có ít nhất hai cặp tiền tệ xảy ra hiện tượng nghịch đảo (Correclation) cực mạnh.

Ví dụ: Tôi chọn ra nhóm các cặp tiền tệ chính được xây dựng xung quanh đồng USD

Các cặp với USD là đồng định giá

Các cặp với USD là đồng yết giá

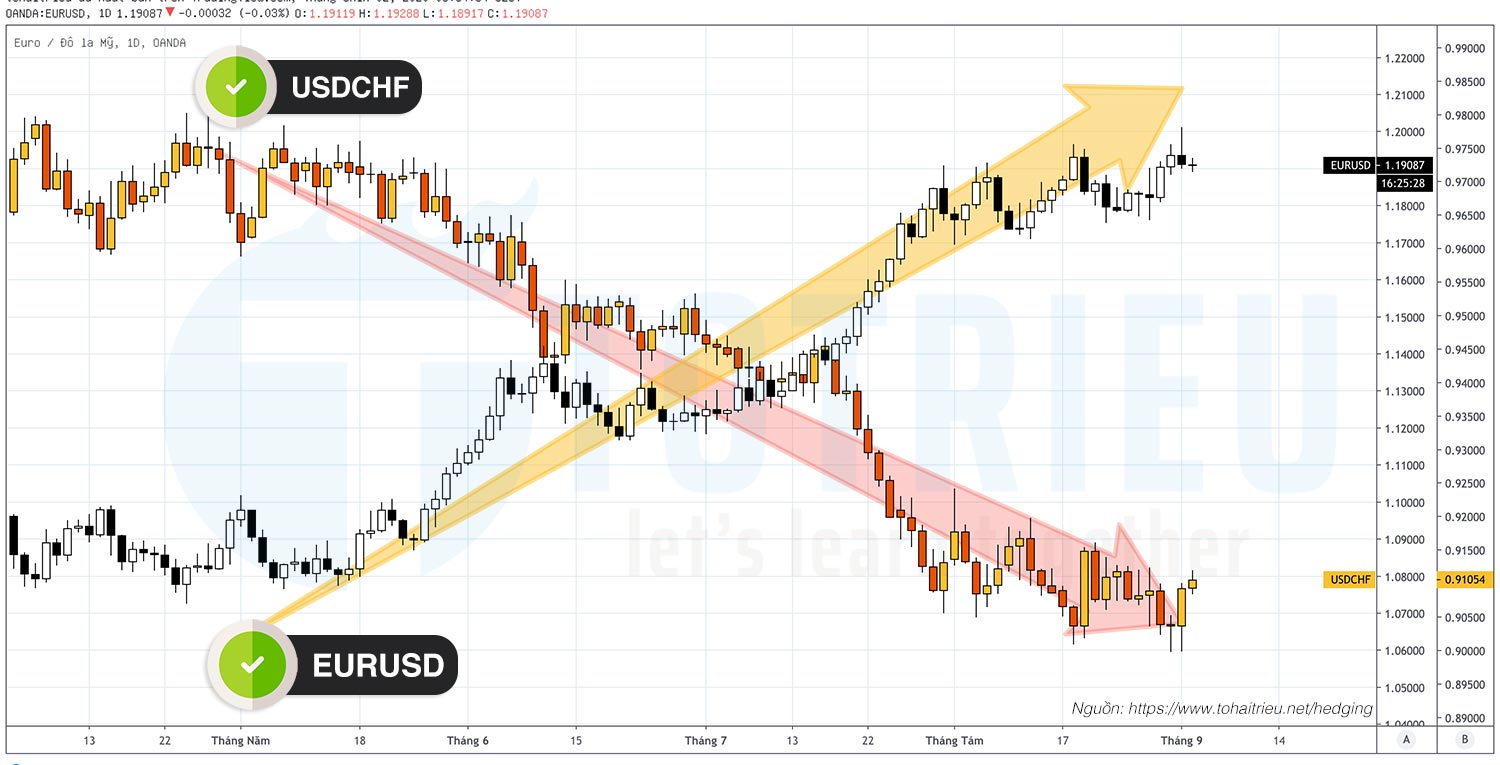

Trong nhóm các cặp tiền tệ trên của USD thì EURUSD và USDCHF là hai cặp có xu hướng biến động ngược nhau cực mạnh (Correclation):

Bạn có thể thấy được mối tương quan cực kỳ mạnh mẽ giữ EURUSD và USDCHF trong biểu đồ phía trên. Khi một cặp tiền này tăng, thì cặp còn lại sẽ giảm và ngược lại.

Như vậy, để Hedging thì ở CÙNG MỘT THỜI ĐIỂM với các cặp tiền tệ có xu hướng nghịch đảo mạnh thì bạn Long cặp A, sẽ phải Long luôn cặp B, Short cặp A sẽ phải Short luôn cặp B.

Trong ví dụ phía trên, để Hedging thì khi bạn Long EURUSD thì bạn sẽ phải đồng thời Long luôn cả USDCHF.

Các khoản phí nào bạn sẽ phải trả khi Hedging hai cặp tiền tệ có xu hướng nghịch đảo nhau cực mạnh như vậy?

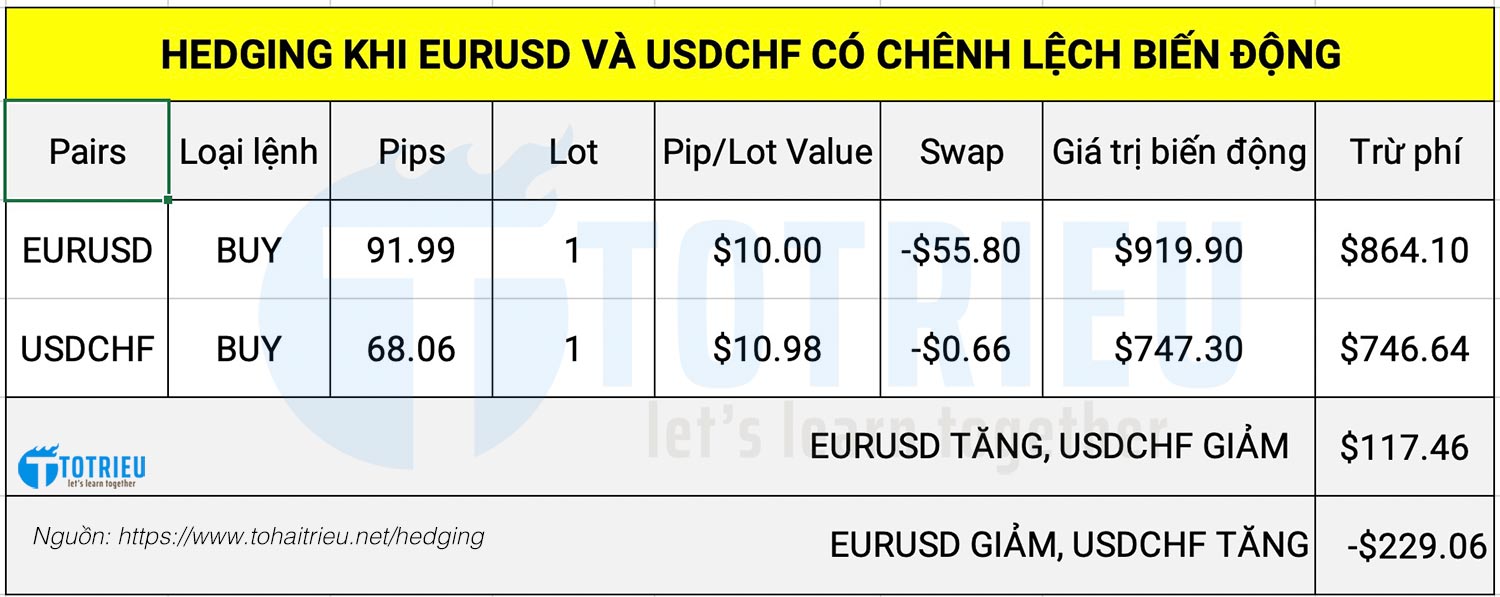

Tôi sẽ lấy dữ liệu tại thời điểm viết bài với giả thuyết khớp 1 Lot Long với EURUSD và 1 Lot Long với USDCHF:

Phí Swap:

- Phí Swap lệnh Long EURUSD là -5.58 Points -> Quy ra tiền = -5.58$

- Phí Swap lệnh Long USDCHF là -0.09 Points -> Quy ra tiền = -0.98$

Như vậy, Hedging mỗi ngày bạn sẽ mất:

Tổng phí Swap = (-5.58$) + (-0.98$) = -6.57$

Phí chênh lệch giá trị Pips/Lot

- Giá trị Pips/Lot cặp EURUSD là $10

- Giá trị Pips/Lot cặp USDCHF là 10.98$

Kết luận: Hedger kỳ vọng Long EURUSD và ShortUSDCHF thì lỗ $0.98 mỗi Pips biến động. Nếu giá trị USCHF nhỏ hơn EURUSD thì bạn sẽ có lời nhiều hơn.

Phí chênh lệch biến động tỷ giá:

Hiện tại Trung bình mỗi ngày:

- EURUSD biến động khoảng 87 pips.

- USDCHF biến động khoảng 68 pips

Nghĩa là nếu Hedging mà tỷ giá biến động đúng đường thì bạn có mức chênh lệch sau mỗi ngày là dương 19 pips.

Tuy nhiên ở chiều ngược lại, nếu USDCHF biến động mạnh hơn, bạn sẽ bị âm một số Pips nhất định.

Tại sao Tôi lại đưa ba mục trên vào chi phí Hedging?

Quay trở lại với lý thuyết Hedging, rõ ràng mục tiêu của chúng ta khi Hedging:

- Để giảm thiểu thua lỗ

- Và chúng ta sẽ phải trả phí cho việc Hedging.

Và việc tính toán như trên sẽ giúp bạn nhìn rõ vấn đề khi Hedging với bất kỳ cặp nào. Kể cả áp dụng với chiến lược Perfect Heding thì cũng phải tính vì Swap Long và Short thường là sẽ ngược nhau.

Một khoản phí khác khi Hedging trong Forex là phí Commission. Tuy nhiên, XM không thu phí Commission nên Tôi không tính vào.

Nếu Broker hoặc loại tài khoản giao dịch của bạn cho phép Hedging và thu phí Commission mỗi chiều giao dịch/Lot là $3.5 (Mở lệnh $3.5, Đóng $3.5) tổng = $7 thì khi mở lệnh Hedging 1 Lot cho mỗi chiều, phí bạn sẽ phải trả là $14.

Bonus Tips: Forex Hedging các cặp nghịch đảo dựa trên mức độ biến động

Một trong những điều cực kỳ đơn giản, nhưng ít người chú ý đó là mức độ biến động của mỗi cặp tiền là khác nhau. Hệ quả là, các cặp có mối tương quan mạnh và biến động nghịch nhau thì mức độ biến động khác nhau hoàn toàn.

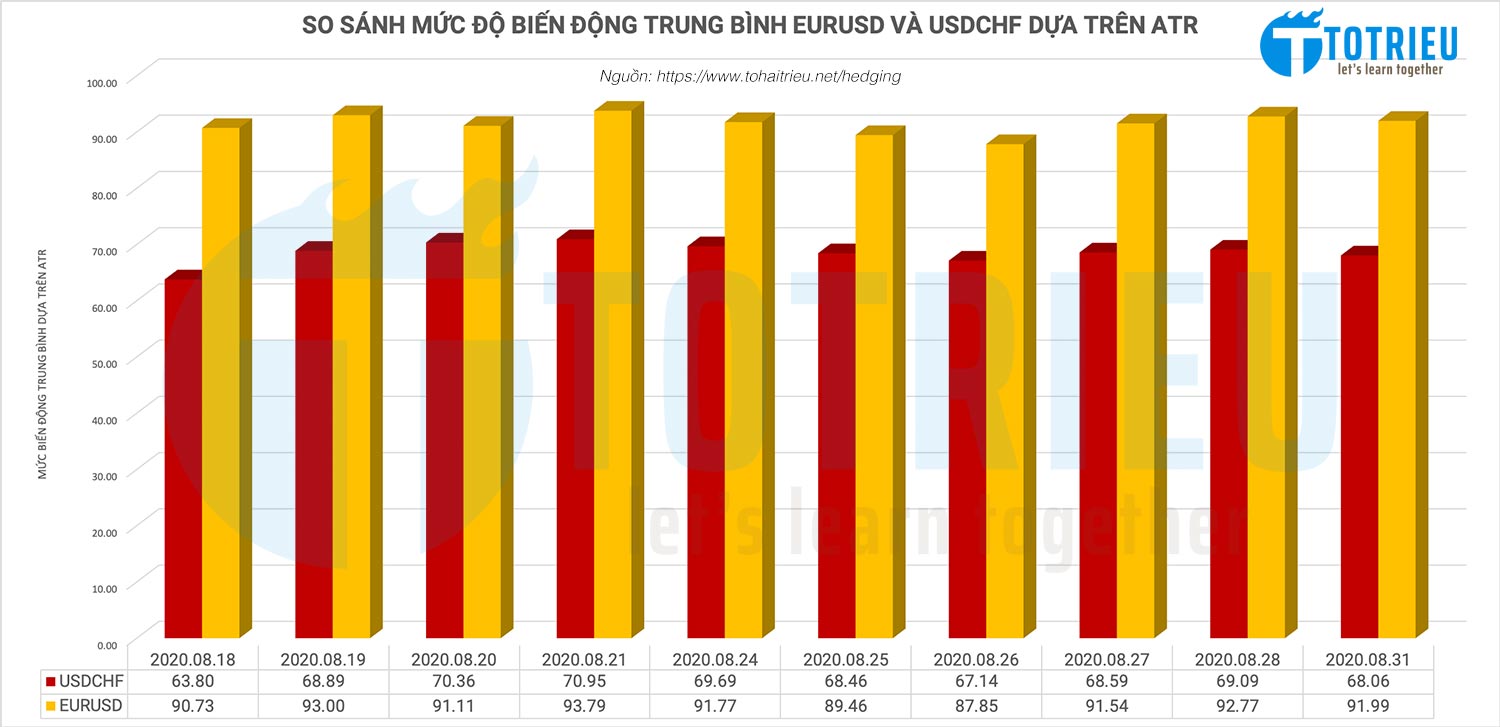

Tôi đã thống kê thử và nhận thấy EURUSD luôn biến động mạnh hơn USDCHF.

Bảng so sánh Giá trị ATR của EURUSD và USDCHF trong 10 phiên giao dịch:

Các bạn có thể thấy EURUSD luôn biến động mạnh hơn USDCHF khoảng 20 pips.

Khi Hedging giữa hai cặp tiền tệ này, bạn sẽ phải có chiến lược tính toán chi phí cụ thể.

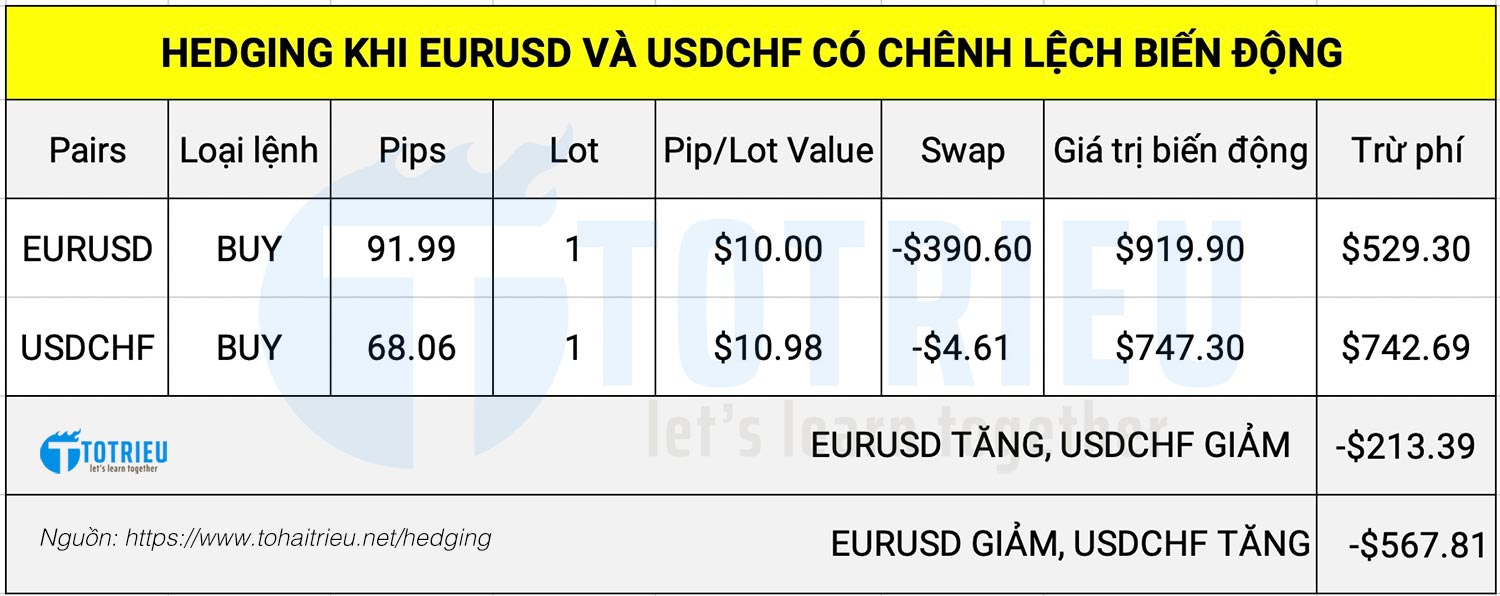

Trường hợp 1: Thị trường biến động có mức chênh lệch giữa các cặp tiền

Tôi đã làm một phép tính nho nhỏ và nhận thấy: Nếu mức chênh lệch trung bình là khoảng 20 pips, thì khi Hedging hai cặp như EURUSD và USDCHF, đến cuối ngày bạn sẽ được hưởng lợi từ chính giao dịch Hedging là khoảng $117.46/Lot. Trong trường hợp Tỷ giá tăng

Một khoản lợi nhuận tương đối tốt đấy chứ.

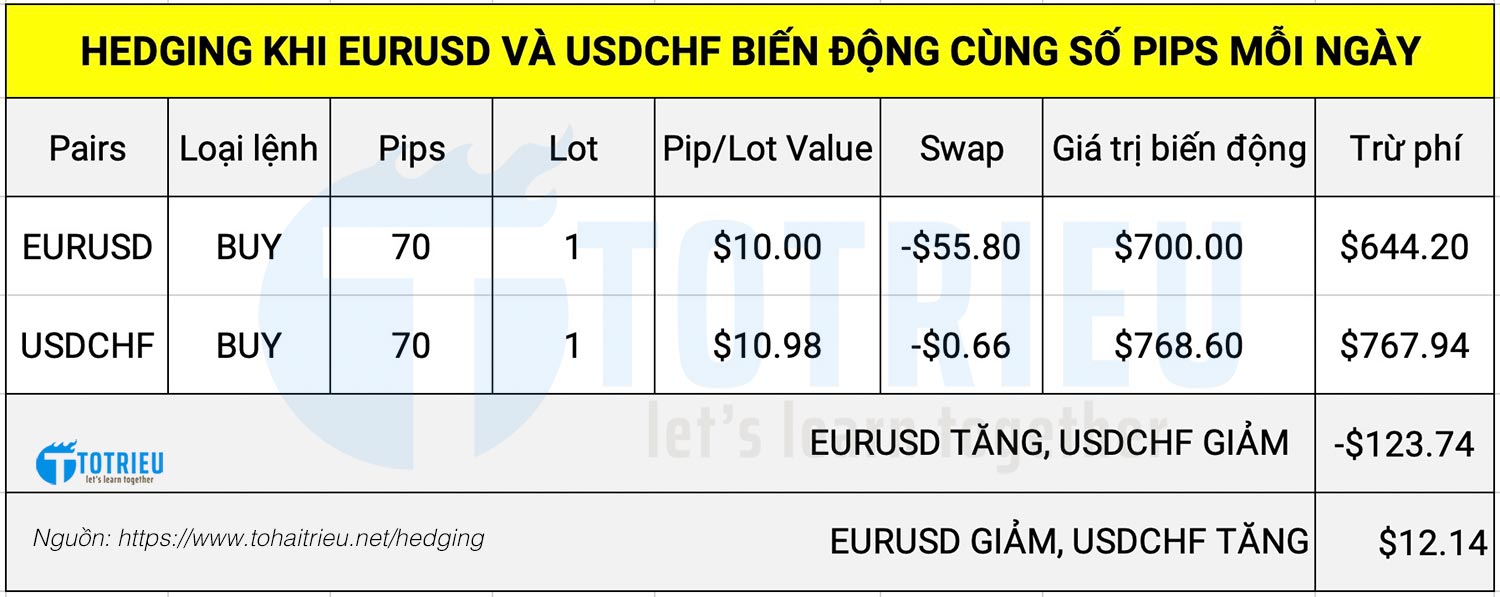

Trường hợp 2: Hai cặp biến động cùng số Pips mỗi ngày

Ví dụ: Thị trường đang tích lũy; Mỗi ngày EURUSD – USDCHF chỉ biến động khoảng 70pips.

Theo phép tính mỗi ngày Hedger sẽ âm khoảng $123.74 EURUSD và USDCHF biến động cùng số Pips.

Điều này là khó xảy ra. Khi EURUSD giảm biên độ biến động thì khả năng USDCHF cũng giảm biên độ biến động.

Tôi kiểm tra và so sánh mức ATR cho kết quả 96.69% EURUSD luôn biến động mạnh hơn USDCHF.

Đến đây chắc bạn sẽ thắc mắc:

Kết quả trên tính cho một ngày giữ lệnh. Tôi giữ lệnh nguyên tuần thì sao?

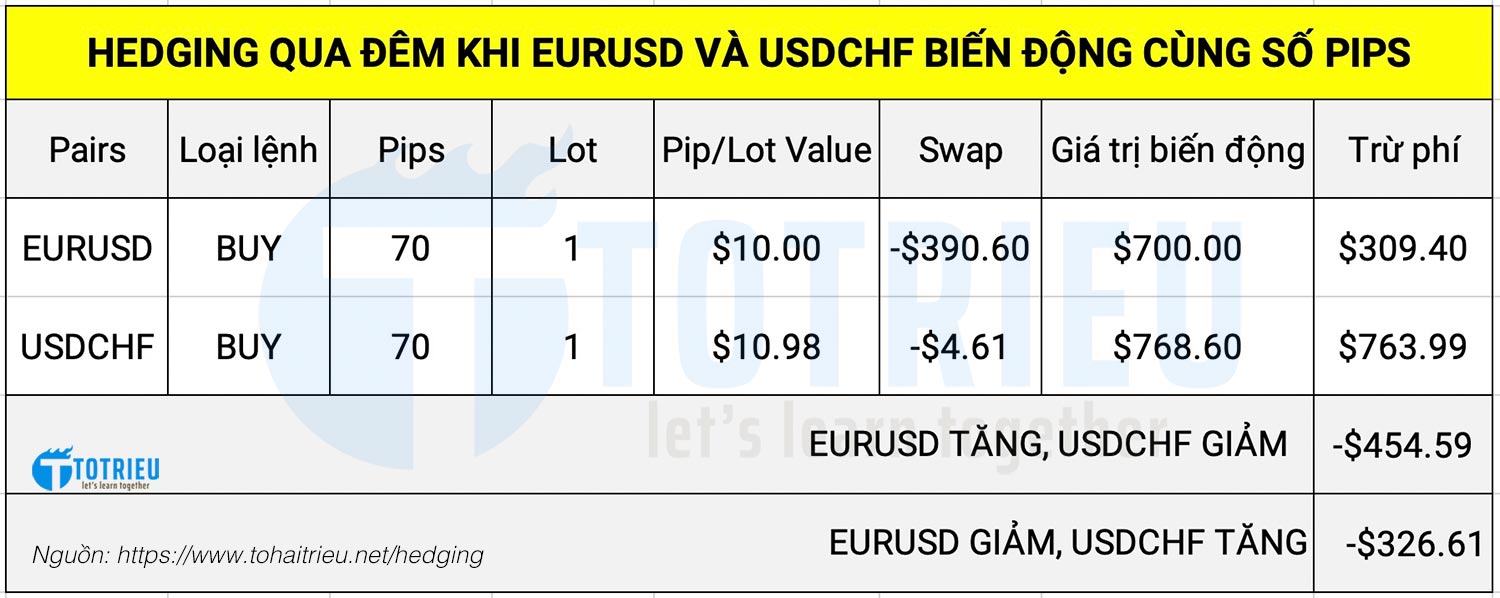

Trường hợp 3: Hedging và giữ lệnh qua đêm

Ví dụ: Tôi Heding 1 Lot với EURUSD, 1 Lot với USDCHF. Giữ lệnh đủ 5 phiên của tuần giao dịch. Bây giờ bạn sẽ thấy kết quả… có gì đó rất khác với trường hợp trên

Còn đây là Hedging giữ lệnh 5 phiên (Cả tuần) với số pips chênh lệch nhau:

Khi giữ lệnh đủ 5 ngày của tuần giao dịch, ngày thứ tư phí SWAP sẽ bị x3. Nói cho gọn thì giao dịch 5 ngày nhưng nó thu phí SWAP đủ 7 ngày đấy.

Vậy là khoản phí Swap của bạn sẽ bị X7. Và giờ đây bạn đã âm tương đối nhiều đấy.

Nếu tài khoản Forex của bạn chỉ có $1000 mà quyết định Hedging và giữ lệnh 1 tuần, thì bạn xác định luôn là bạn sẽ thua lỗ khoảng 20% – 60% tài khoản.

Trong trường hợp đòn bẩy nhỏ, thì khả năng bạn bị Stop Out là rất cao.

Như vậy, nếu Hedging hai cặp tiền tệ tương quan mạnh, bạn sẽ phải:

- Tính toán chi phí Swap, Commission, phí chênh lệch giá trị Pips mỗi Lot giao dịch.

- Tính toán mức biến động của từng cặp tiền tệ mỗi ngày.

- Không nên giữ lệnh Hedging dài hạn nếu giao dịch khối lượng lớn, số dư không đủ.

Lời kết

Hedging là một hình thức phòng ngừa rủi ro hiệu quả. Nó chỉ thực sự hiệu quả với các nhà đầu tư biết sử dụng; Biết cách tính toán chi tiết toàn bộ các khoản chi phí trước khi quyết định sử dụng.

Trong thị trường Forex, Hedging cũng được sử dụng. Nhưng đa phần các vụ Hedging đều không được tính toán chi tiết. Và Hedger không biết rằng họ đang.. Hedging.

Kết cục của các cá nhân giao dịch Forex tại Việt Nam dùng Hedging thường rất đắng lòng.

Bài viết sau, Tôi và bạn sẽ cùng lên kế hoạch và tính toán để tự gài bẫy tài khoản. Gỡ kiểu gì cũng luôn cháy 90% tài khoản. Không nạp tiền, sẽ bị Stop Out vì phí qua đêm.

Mời các bạn góp ý và chúc các bạn giao dịch thành công!