Chính sách lãi suất từ các ngân hàng trung ương sẽ tạo ra các biến động lớn trên thị trường Forex.

Lãi suất (interest rate) khiến thế giới ngoại hối quay cuồng!

Nói cách khác, thị trường ngoại hối bị chi phối bởi lãi suất toàn cầu.

Lãi suất của một loại tiền tệ có lẽ là yếu tố lớn nhất trong việc xác định giá trị cảm nhận nhà đầu tư với một loại tiền tệ.

Vì vậy, biết cách ngân hàng trung ương của một quốc gia thiết lập chính sách tiền tệ, chẳng hạn như các quyết định về lãi suất, là một điều quan trọng mà bạn cần phải quan tâm.

Phần tiếp theo trong Nội dung các bài học Phân tích cơ bản của Khoá học đầu tư Forex, chúng ta sẽ tìm hiểu về lãi suất và cách lãi suất tác động tới thị trường Forex.

Nội dung bài học

- Lãi suất là gì?

- Người đi vay và người cho vay tiền

- Thời điểm ngân hàng trung ương thay đổi tỷ lệ lãi suất

- Các ngân hàng Trung ương và tỷ lệ lãi suất hiện tại

- Lãi suất tiền tệ tăng ảnh hưởng thế nào tới thị trường Forex?

- Kỳ vọng lãi suất

- Chênh lệch lãi suất và Thay đổi tỷ giá ngoại hối

- Lãi suất danh nghĩa và lãi suất thực

- Tổng kết

Lãi suất là gì?

Lãi suất (Interest Rate) là tỷ lệ mà theo đó tiền lãi được người vay trả cho việc sử dụng tiền mà họ vay từ một người cho vay. Cụ thể, lãi suất (I/m) là phần trăm tiền gốc (P) phải trả cho một số lượng nhất định của thời gian (m) mỗi thời kỳ (thường được tính theo năm).

Ví dụ:

Tôi dự kiến xây một ngôi nhà và cần vay 1.000.000.000 từ ngân hàng. Ngân hàng có nguồn vốn 1.000.000.000 chấp nhận cho vay với lãi suất 13.5%/năm. Tôi đồng ý và kí hợp đồng vay vốn 1.000.000.000 với lãi suất 13.5%/năm.

Như vậy trong khế ước phía trên, Tôi là người đi vay, phía ngân hàng là bên cho vay. Ngân hàng sẽ nhận tiền lãi 13.5%/năm từ việc trì hoãn sử dụng số tiền 1.000.000.000 thông qua việc cho Tôi vay vốn.

Hiểu theo một khía cạnh khác:

Lãi suất là chi phí vay tiền. Hoặc, mặt khác, đó là khoản bồi thường cho dịch vụ và rủi ro khi cho vay tiền. Trong cả hai trường hợp, nó giữ cho nền kinh tế vận động bằng cách khuyến khích mọi người vay, cho vay và chi tiêu. Tuy nhiên, lãi suất hiện hành luôn thay đổi và các loại khoản vay khác nhau đưa ra các mức lãi suất khác nhau. Nếu bạn là người cho vay, người đi vay hoặc cả hai, điều quan trọng là bạn phải hiểu lý do của những thay đổi và khác biệt này.

Các mục tiêu lãi suất là một công cụ quan trọng của chính sách tiền tệ và được tính tới khi xử lý các biến số như đầu tư, lạm phát và thất nghiệp. Các ngân hàng trung ương hoặc các ngân hàng dự trữ của các nước nói chung có xu hướng giảm lãi suất khi họ muốn tăng cường đầu tư và tiêu dùng trong nền kinh tế của đất nước. Tuy nhiên, mặt bằng lãi suất thấp như là một chính sách kinh tế vĩ mô có thể là rủi ro và có thể dẫn đến việc tạo ra một bong bóng kinh tế, trong đó một lượng lớn các đầu tư được đổ vào thị trường bất động sản và thị trường chứng khoán.

Người đi vay và người cho vay tiền

Người cho vay tiền chấp nhận rủi ro rằng người vay có thể không trả lại khoản vay. Do đó, tiền lãi cung cấp một khoản bù đắp nhất định cho việc chịu rủi ro. Đi đôi với rủi ro vỡ nợ là rủi ro lạm phát. Khi bạn cho vay tiền ngay bây giờ, giá hàng hóa và dịch vụ có thể tăng lên vào thời điểm bạn được trả lại, do đó sức mua ban đầu của đồng tiền của bạn sẽ giảm. Do đó, lãi suất bảo vệ chống lại sự gia tăng lạm phát trong tương lai. Người cho vay như ngân hàng cũng sử dụng tiền lãi để xử lý chi phí tài khoản.

Người đi vay phải trả lãi vì họ phải trả giá để có được khả năng chi tiêu ngay bây giờ, thay vì phải đợi nhiều năm để tiết kiệm đủ tiền. Ví dụ, một người hoặc gia đình có thể thế chấp một căn nhà mà hiện tại họ không thể trả hết nợ, nhưng khoản vay cho phép họ trở thành chủ sở hữu nhà ngay bây giờ thay vì trong tương lai xa.

Các doanh nghiệp cũng vay vì lợi nhuận trong tương lai. Họ có thể vay ngay bây giờ để mua thiết bị để họ có thể bắt đầu kiếm được những khoản thu nhập đó ngay hôm nay. Các ngân hàng vay để tăng cường hoạt động của họ, cho dù là cho vay hay đầu tư, và trả lãi cho khách hàng cho dịch vụ này.

Do đó, tiền lãi có thể được coi là chi phí cho một thực thể và thu nhập cho một thực thể khác. Nó có thể đại diện cho cơ hội bị mất hoặc chi phí cơ hội của việc giữ tiền dưới dạng tiền mặt thay vì cho vay. Và nếu bạn vay tiền, tiền lãi bạn phải trả có thể thấp hơn chi phí bỏ qua cơ hội tiếp cận tiền trong hiện tại.

Thời điểm ngân hàng trung ương thay đổi tỷ lệ lãi suất

Tăng trưởng kinh tế

Yếu tố quan trọng nhất trong việc xác định lý do tại sao lãi suất thay đổi là nguồn cung tiền có sẵn từ người cho vay và nhu cầu từ người đi vay. Hãy sử dụng thị trường thế chấp cho ví dụ của chúng tôi. Trong thời kỳ nhiều người vay tiền mua nhà, ngân hàng cần có sẵn tiền để cho vay. Những khoản tiền này có thể đến từ những người gửi tiền của chính họ, vì các ngân hàng trả lãi 9%% cho khoản tiền gửi 5 năm và tính lãi 14.5% cho khoản thế chấp 5 năm. Bằng cách vay từ những người gửi tiền và cho những người vay thế chấp của họ vay, một ngân hàng tạo ra “Biên lãi ròng” (NIM) 5.5% và có lãi.

Nhưng nếu nhu cầu vay thế chấp trở nên cao hơn nguồn vốn khả dụng, các ngân hàng sẽ phải tăng lãi suất huy động để thu hút thêm nguồn vốn bán lẻ hoặc vay tiền bằng cách phát hành trái phiếu cho các tổ chức trong “thị trường bán buôn”. Các nhà đầu tư tổ chức có nhiều cơ hội đầu tư hơn nên nguồn vốn này đắt hơn và các ngân hàng có thể phải trả lãi suất cao hơn.

Tỷ lệ thế chấp sau đó sẽ tăng lên để phản ánh chi phí tài trợ thế chấp ngân hàng cao hơn nếu khó có được nguồn tài trợ. Nếu các ngân hàng có nhiều tiền để cho vay và thị trường nhà đất chậm lại, bất kỳ người vay nào tài trợ cho một ngôi nhà sẽ được “chiết khấu lãi suất đặc biệt” và những người cho vay sẽ rất cạnh tranh, giữ lãi suất thấp.

Chính sách tài khóa

Logic tương tự cũng áp dụng cho toàn bộ thị trường tín dụng. Trong một nền kinh tế đang bùng nổ, nhiều công ty cần vay vốn để mở rộng nhà máy, tài trợ cho hàng tồn kho và thậm chí mua lại các công ty khác. Người tiêu dùng có thể mua ô tô và nhà ở. Nhu cầu đó giữ cho cầu về vốn ở mức cao và lãi suất cao hơn mức có thể.

Các chính phủ cũng sẽ đi vay nếu họ chi nhiều tiền hơn số tiền họ tăng thuế để tài trợ cho các chương trình của mình thông qua “tài trợ thâm hụt”. Cách chính phủ tiêu tiền và tài trợ cho những nỗ lực của họ được gọi là chính sách tài khóa. Mức chi tiêu và vay nợ cao của chính phủ khiến các công ty và cá nhân khó vay mượn, dẫn đến cái được gọi là hiệu ứng lấn át.

Chính sách tiền tệ

Một yếu tố chính khác ảnh hưởng đến việc tại sao lãi suất thay đổi là Chính sách tiền tệ. Các ngân hàng trung ương thay đổi nguồn cung tiền để cố gắng quản lý nền kinh tế và kiểm soát lạm phát. Nếu một chính phủ nới lỏng chính sách tiền tệ, điều này có nghĩa là chính phủ đó đã “tạo ra nhiều tiền hơn”. Một Ngân hàng Trung ương, như Cục Dự trữ Liên bang hoặc Ngân hàng Canada, sẽ thực sự tạo ra nhiều tiền hơn bằng cách gửi tiền vào tài khoản của mình tại các ngân hàng thương mại. Điều này làm cho lãi suất thấp hơn vì có nhiều tiền hơn cho người cho vay và người đi vay. Nếu cung tiền bị giảm do rút tiền từ ngân hàng, chính sách tiền tệ bị “thắt chặt” khiến lãi suất tăng.

Vấn đề là, không ai chắc chắn có bao nhiêu tiền là cần thiết trong một nền kinh tế vào bất kỳ thời điểm nào và số tiền đó thực sự được sử dụng như thế nào khi có sẵn. Điều này gây ra cuộc tranh luận bất tận giữa các nhà kinh tế và những người theo dõi thị trường khác.

Lạm phát

Một yếu tố quan trọng khác ảnh hưởng đến lý do tại sao lãi suất thay đổi là lạm phát.

Các nhà đầu tư muốn duy trì “sức mua” của họ, vì vậy nếu lạm phát cao và rủi ro tăng cao hơn, họ sẽ cần một mức lãi suất cao hơn để xem xét cho vay tiền của mình với thời hạn nhiều hơn thời hạn ngắn nhất.

Sau những năm lạm phát rất cao vào những năm 1970 và đầu những năm 1980, những người cho vay yêu cầu một mức lãi suất rất cao để bù đắp mức lạm phát và làm cho khoản vay của họ đáng giá. Khi lạm phát giảm, kỳ vọng lạm phát giảm xuống và họ bắt đầu yêu cầu mức lãi suất thấp hơn.

Lạm phát là sự gia tăng đều đặn của giá cả hàng hóa và dịch vụ.

Lạm phát là lý do tại sao chúng ta mua 1 que kem giá 100đ vào những năm 2000. Nhưng bây giờ chúng ta phải trả 2000đ – gấp 20 lần cho một que kem rẻ nhất.

Người ta thường chấp nhận rằng lạm phát vừa phải đi kèm với tăng trưởng kinh tế.

Tuy nhiên, lạm phát quá cao có thể gây hại cho nền kinh tế và đó là lý do tại sao các ngân hàng trung ương luôn theo dõi sát sao các chỉ số kinh tế liên quan đến lạm phát, chẳng hạn như CPI và PCE.

Trong nỗ lực giữ lạm phát ở mức dễ chịu, các ngân hàng trung ương rất có thể sẽ tăng lãi suất, dẫn đến tăng trưởng chung thấp hơn và lạm phát chậm hơn.

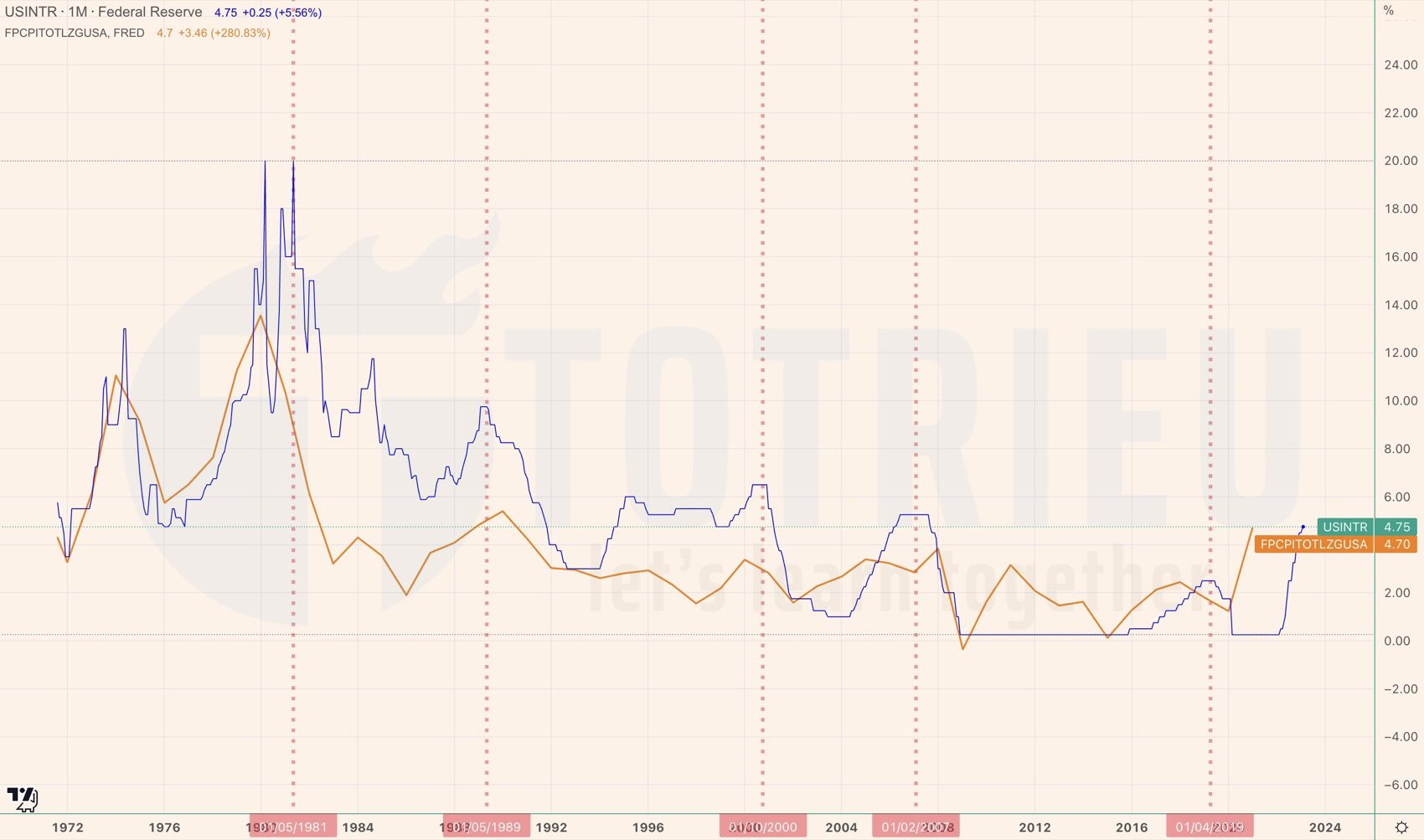

Cùng xem biểu đồ minh hoạ về tương quan giữa Lạm phát và Lãi suất của Hoa Kỳ từ 1981 tới 2021 dưới đây:

Lãi suất và lạm phát có tương quan thuận và thường thay đổi cùng nhau.

Điều này xảy ra bởi vì việc thiết lập lãi suất cao thường buộc người tiêu dùng và doanh nghiệp phải vay ít hơn và tiết kiệm nhiều hơn, gây cản trở cho hoạt động kinh tế.

Các khoản vay chỉ trở nên đắt đỏ hơn trong khi việc ngồi trên tiền mặt trở nên hấp dẫn hơn.

Mặt khác, khi lãi suất giảm, người tiêu dùng và doanh nghiệp có xu hướng đi vay nhiều hơn (vì các ngân hàng nới lỏng các yêu cầu cho vay), thúc đẩy chi tiêu bán lẻ và vốn, từ đó giúp nền kinh tế tăng trưởng.

Các ngân hàng Trung ương và tỷ lệ lãi suất hiện tại

Tỷ lệ lãi suất được công bố bởi các ngân hàng trung ương của các quốc gia. Dưới đây là một số ngân hàng trung ương lớn mà chúng ta cần xem xét khi giao dịch ngoại hối:

| Quốc gia | Ngân hàng Trung Ương | Tên tiếng Việt |

|---|---|---|

| Australia | Reserve Bank of Australia (RBA) | Ngân hàng dự trữ Úc |

| Canada | Bank of Canada (BOC) | Ngân hàng Canada |

| European Union | European Central Bank (ECB) | Ngân hàng Trung ương Châu Âu |

| Japan | Bank of Japan (BOJ) | Ngân hàng Nhật Bản |

| New Zealand | Reserve Bank of New Zealand (RBNZ) | Ngân hàng dự trữ New Zealand |

| Switzerland | Swiss National Bank (SNB) | Ngân hàng Trung ương Thụy Sĩ |

| United Kingdom | Bank of England (BOE) | Ngân hàng Anh |

| United States | Federal Reserve System (Fed) | Cục dự trữ liên Bang Hoa Kỳ |

| China | The People’s Bank of China (PBOC) | Ngân hàng Nhân dân Trung Quốc |

Dưới đây là bảng lãi suất các loại tiền tệ trên thị trường Forex tính tới tháng 03-2023:

| Ngân hàng | Tiền tệ | Lãi suất |

|---|---|---|

| FED | USD | 5.50% |

| RBNZ | NZD | 5.50% |

| BOC | CAD | 5.00% |

| BOE | GBP | 5.25% |

| RBA | AUD | 4.10% |

| ECB | EUR | 4.50% |

| SNB | CHF | 1.75% |

| BOJ | JPY | -0.1% |

Lãi suất tiền tệ tăng ảnh hưởng thế nào tới thị trường Forex?

Chà, tiền tệ phụ thuộc vào lãi suất vì những điều này quyết định dòng vốn toàn cầu vào và ra khỏi một quốc gia.

Lãi suất là thứ mà các nhà đầu tư sử dụng để xác định xem họ sẽ đầu tư vào một quốc gia hay lựa chọn quốc gia khác.

Chẳng hạn, nếu bạn có sự lựa chọn giữa một tài khoản tiết kiệm có lãi suất 4.5% và một tài khoản khác có lãi suất 1.25%, bạn sẽ chọn cái nào?

Giữ tiền trong két ư!? Đó chắc chắn không phải là một lựa chọn lý tưởng nếu bạn là một nhà đầu tư.

Bạn sẽ chọn gửi tiền với lãi suất 4.5% phải không!?

Tôi hy vọng như vậy… bởi vì 4.5 lớn hơn 1.25.

Lãi suất danh nghĩa và lãi suất thực

Khi mọi người nói về lãi suất, họ đang đề cập đến lãi suất danh nghĩa hoặc lãi suất thực tế.

Có gì khác biệt giữa Lãi suất danh nghĩa và lãi suất thực tế?

Lãi suất danh nghĩa không phải lúc nào cũng nói lên toàn bộ câu chuyện. Lãi suất danh nghĩa là lãi suất trước khi điều chỉnh lạm phát.

Lãi suất thực = Lãi suất danh nghĩa – Lạm phát kỳ vọng

Lãi suất danh nghĩa bạn có thể thấy rõ nhất thông qua lãi suất trái phiếu doanh nghiệp. Ví dụ ở Việt Nam, lãi suất trái phiếu được tính bằng cách lấy trung bình cộng của lãi suất huy động tại nhóm Big 4 ngân hàng là Agribank, Vietcombank, Vietinbank và BIDV, sau đó cộng thêm mức lạm phát thực tế tại thời điểm phát hành.

Đọc chi tiết: Trái phiếu là gì – Cách định giá Trái phiếu?

Ví dụ:

Lãi suất trung bình của nhóm Big 4 là 7.2%, Lạm phát tại Việt Nam là 4.31% thì lãi suất trái phiếu đúng ra sẽ phải là:

Lãi suất trái phiếu = 7.2% + 4.31% = 11.51%

Tuy nhiên thực tế không như là mơ và lãi suất trái phiếu doanh nghiệp Việt Nam thường cộng thêm với một mức thấp hơn mức lạm phát thực tế.

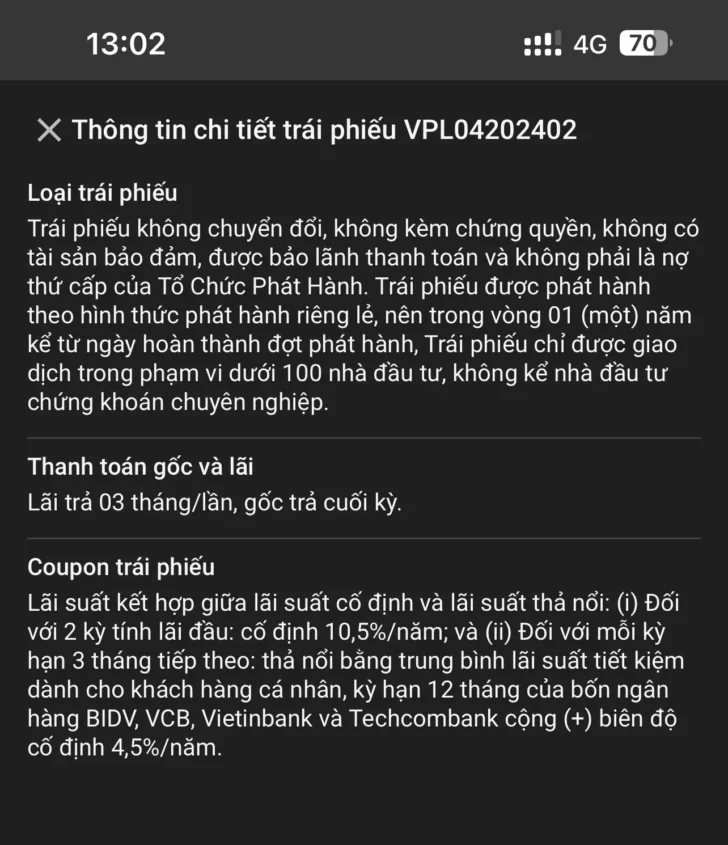

Dưới đây là mô tả tóm tắt trái phiếu VPL04022402

Đây là trường hợp Trái phiếu không có tài sản đảm bảo với biên lãi suất cộng thêm cao hơn tỷ lệ lạm phát quy năm hiện tại của Việt Nam là 4.5%. Trong trường hợp này:

- Lãi suất danh nghĩa 2 kỳ thanh toán đầu sẽ là 10.5%

- Lãi suất danh nghĩa từ kỳ thứ 3 = Trung bình lãi suất kỳ hạn 12 tháng + 4.5%

Tuy nhiên, Thị trường không tập trung vào tỷ lệ này, mà tập trung vào lãi suất thực.

Nếu bạn đang nắm giữ một trái phiếu với lãi suất 8.0%, tỷ lệ lạm phát 4.31% thì lãi suất thực bạn được hưởng là 8.0% – 4.31% = 3.69%.

Nếu bạn gửi ngân hàng với lãi suất 7.2% thì lãi suất thực bạn được hưởng là 7.2% – 4.31% = 2.89%

Đó là một sự khác biệt rất lớn vì vậy hãy luôn nhớ phân biệt giữa hai điều này.

Tổng kết

Tăng trưởng kinh tế, lãi suất, lạm phát và việc làm có liên kết chặt chẽ với nhau. Bất kể khi nào một trong các yếu tố kể trên thay đổi đều sẽ kéo theo nguy cơ thay đổi về lãi suất.

Tuy nhiên luôn có độ trễ giữa sự thay đổi trong các chỉ số và chính sách. Vì vậy mới có sự xuất hiện của kỳ vọng và điều đó làm thay đổi, tạo ra các biến động tỷ giá các cặp tiền trên thị trường Forex.

Theo dõi chặt chẽ tỷ lệ lãi suất giúp chúng ta có sự chuẩn bị tốt hơn khi tham gia giao dịch Forex.

Khi hai ngân hàng trung ương đưa ra quyết định trái chiều, cặp tiền tệ liên quan sẽ có biến động rất mạnh. Trong thế giới thực, lãi suất có thể được duy trì trong trung và dài hạn và Chu kỳ tăng – giảm lãi suất cũng có thể được duy trì trong trung hoặc dài hạn phụ thuộc vào năng lực của nền kinh tế. Với bài học về lãi suất, Tôi đã chia sẻ cùng các bạn chi tiết nhất khái niệm về Lãi suất và cách nó tác động tới thị trường ngoại hối!

Phần tiếp theo chúng ta sẽ xem xét cách Chính sách tiền tệ tác động tới thị trường ngoại hối thế nào.

Chúc bạn giao dịch thành công!