Bối cảnh thị trường #5: Tổng Cầu Vàng thế giới

Vàng vật chất (Gold) là một dạng hàng hoá, vì vậy loại tài sản mà chúng ta đang xem xét không tránh khỏi quy luật cung cầu.

Một trong những nguy cơ làm giá hàng hoá tăng mạnh là tốc độ tăng cung không đổi, nhưng tốc độ tăng cầu vượt trội.

Trong phần này chúng ta sẽ cùng xem xét về xu hướng nhu cầu Vàng thế giới trong năm 2024 để đánh giá tiềm năng tiếp theo cho Vàng.

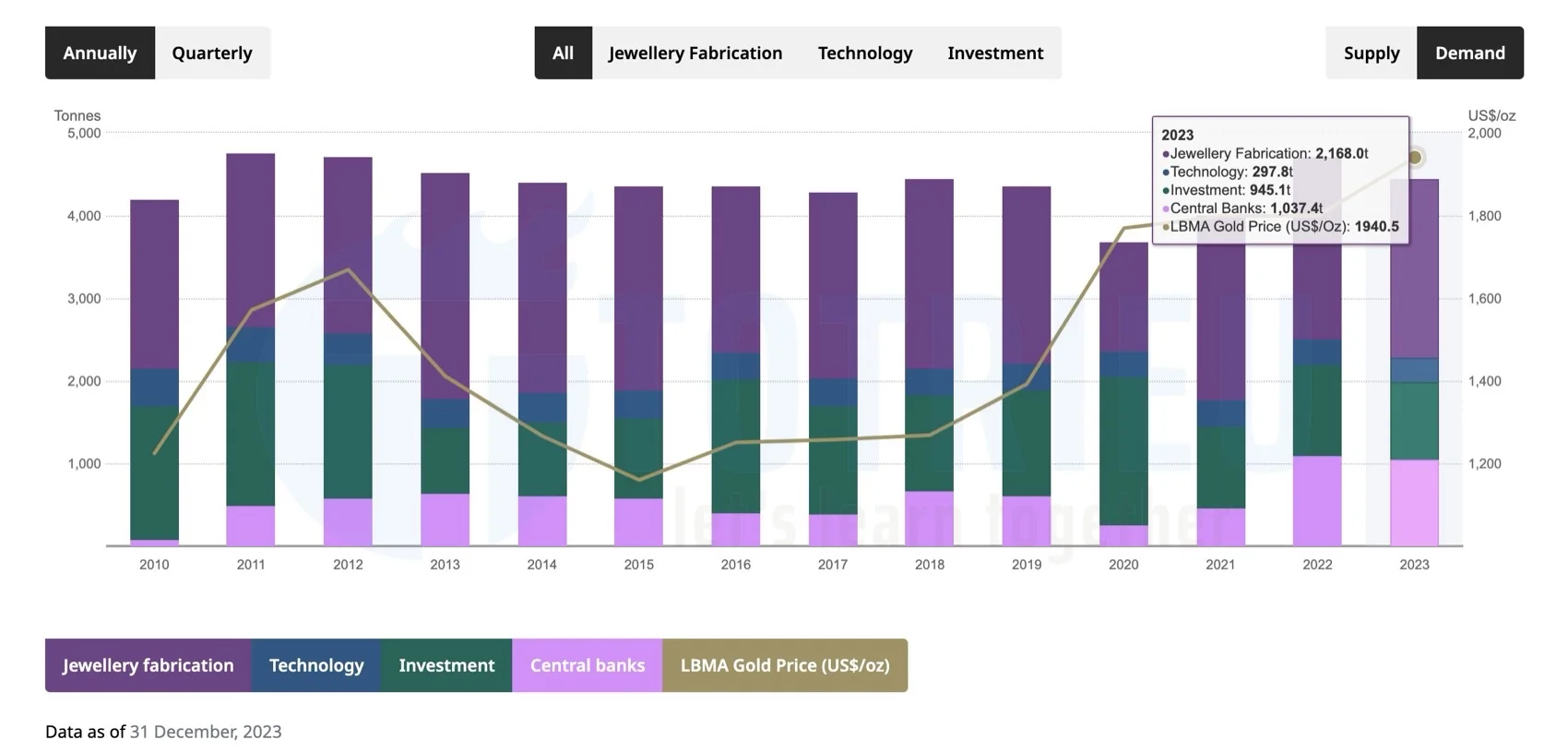

Tổng Nhu Cầu Vàng từ 2010 – 2023

Tổng nhu cầu Vàng thế giới mỗi năm từ 2010 – 2023 không thay đổi quá đáng kể. Xu hướng giảm dần từ 2011 – 2020 trong bối cảnh các yếu tố rủi ro không quá lớn.

Tuy nhiên từ khi Đại dịch COVID-19 diễn ra (2020) tới 2023, Nhu cầu vàng có xu hướng gia tăng. Trong bối cảnh thế giới xuất hiện Căng thẳng Địa chính trị – Xung đột quân sự toàn cầu và Lạm phát cao, nhu cầu Vàng dự trự phòng ngừa rủi ro có xu hướng tăng với các Ngân hàng Trung Ương.

Nhu cầu Vàng Dự trữ từ Ngân hàng Trung ương

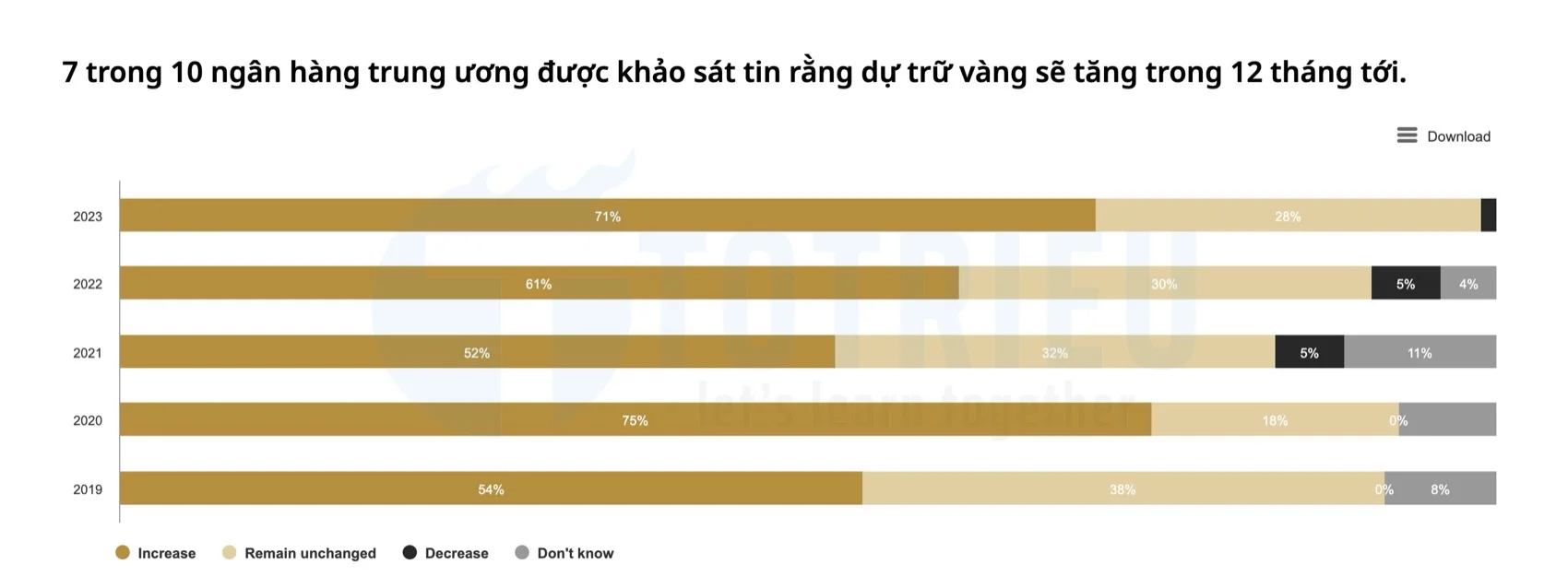

Khảo sát nhu cầu Dự trữ Vàng từ 10 ngân hàng Trung ương lớn nhất toàn cầu cho thấy 7/10 ngân hàng tin rằng Dự trự Vàng của họ sẽ tăng trong 12 tháng tới.

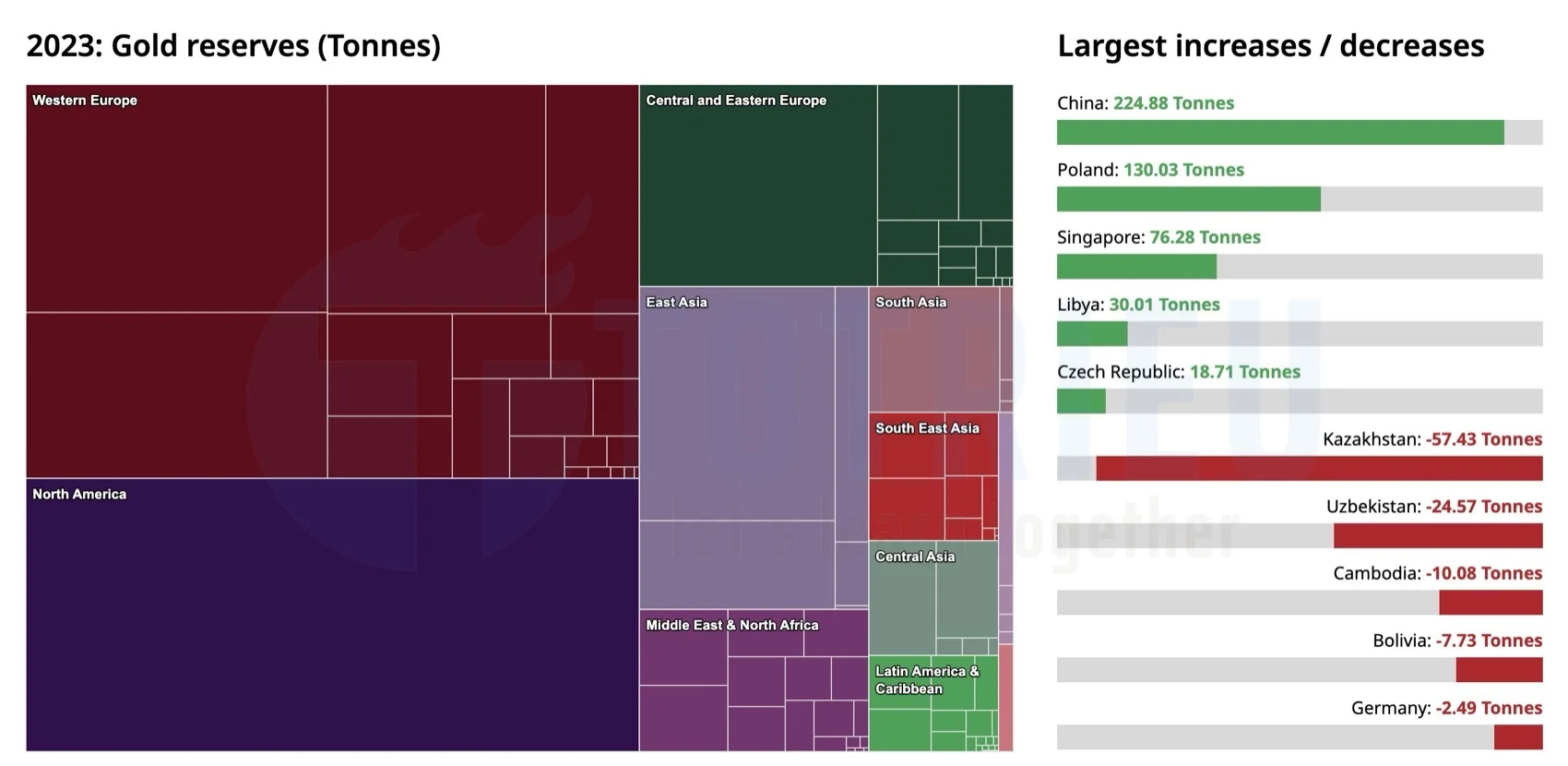

Thống kê dự trữ Vàng thế giới trong năm 2023 cho thấy nhu Cầu Vàng dự trữ vẫn tăng mạnh. Mức tăng mạnh nhất trong năm 2023 là:

- Trung Quốc – 224.88 tấn

- Phần Lan – 130.03 tấn

- Singapore – 76.28 tấn

- Libya – 30.01 tấn

- Cộng hoà Czech – 18.71 tấn

Các bất ổn về Kinh tế đang làm cho Trung Quốc có nhu cầu lớn hơn với loại tài sản trú ẩn an toàn truyền thống. Phần Lan cũng tăng dự trự sau quyết định lịch sử từ bỏ vị trí trung lập để tham gia Liên minh quân sự Nato.

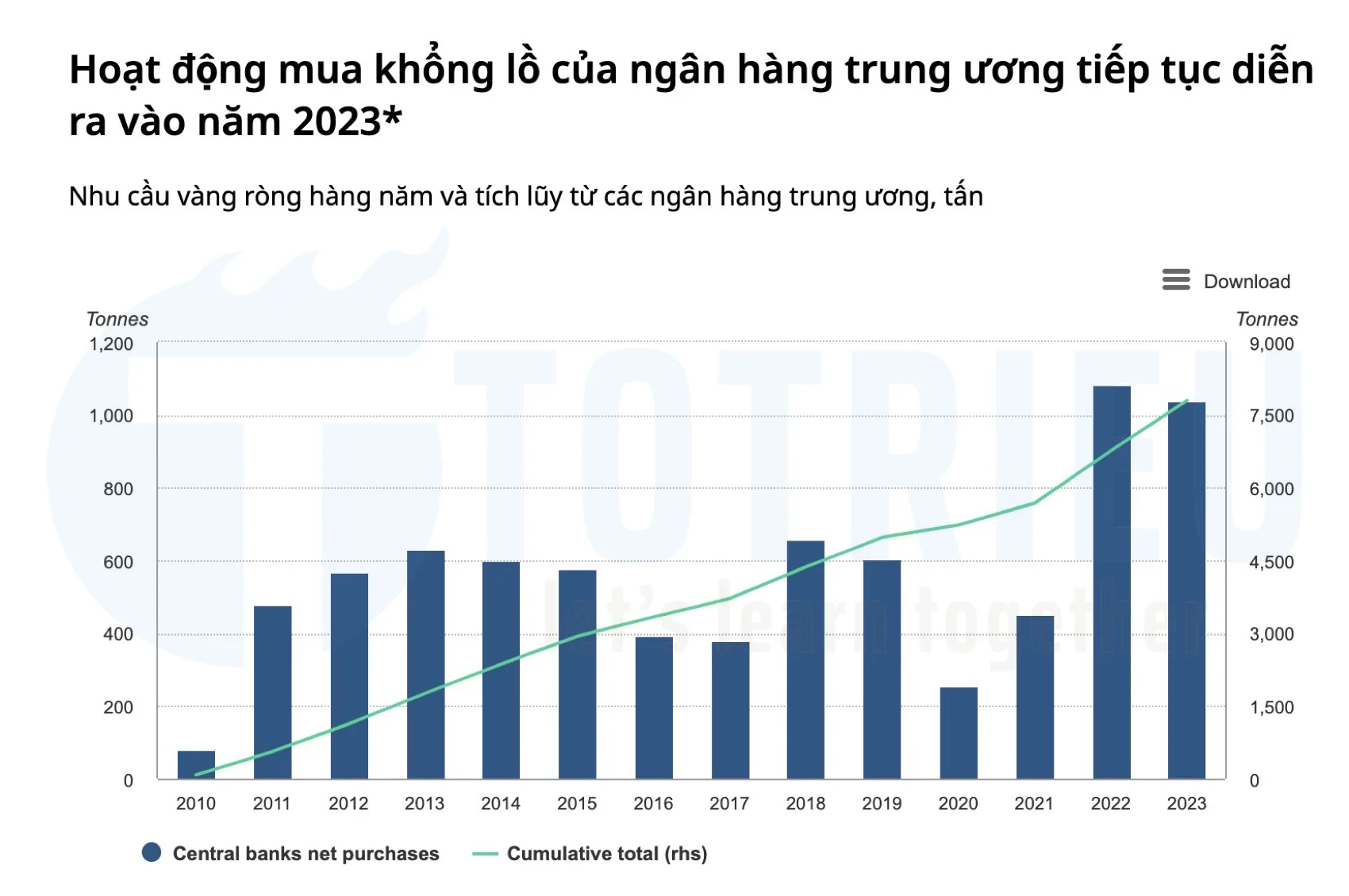

Dự trữ vàng của ngân hàng trung ương tăng hơn 1.000 tấn trong năm thứ hai liên tiếp.

Nhu cầu của ngân hàng trung ương, động lực chính của vàng trong những năm gần đây, đã duy trì đà tăng trong quý 4 khi có thêm 229 tấn được bổ sung vào dự trữ vàng chính thức toàn cầu. Điều này đã nâng nhu cầu (ròng) hàng năm lên 1.037 tấn, chỉ kém kỷ lục được thiết lập vào năm 2022 là 1.082 tấn . Dự trữ vàng khu vực chính thức toàn cầu hiện nay ước tính đạt tổng cộng 36.700 tấn .

Hai năm liên tiếp mua hơn 1.000 tấn là minh chứng cho sức mạnh gần đây về nhu cầu vàng của ngân hàng trung ương. Các ngân hàng trung ương luôn là người mua ròng hàng năm kể từ năm 2010, tích lũy hơn 7.800 tấn trong thời gian đó, trong đó hơn một phần tư được mua trong hai năm qua. Các phát hiện từ Khảo sát vàng của Ngân hàng Trung ương năm 2022 và 2023 của chúng tôi cho thấy hiệu suất của vàng trong thời kỳ khủng hoảng và vai trò của nó như một kho lưu trữ giá trị dài hạn là những lý do chính khiến các ngân hàng trung ương nắm giữ vàng.

Cùng với việc kéo dài xu hướng mua lên 14 năm liên tiếp, phạm vi mua được báo cáo giữa các ngân hàng trung ương vẫn ở mức ổn định vào năm 2023. Phần lớn các giao dịch mua tiếp tục đến từ các ngân hàng trung ương của các thị trường mới nổi, nhiều ngân hàng trong số đó là người mua thường xuyên trong những năm gần đây.

Ngân hàng Nhân dân Trung Quốc (PBoC) giành lại ngôi vương là nước mua vàng lớn nhất; khi họ báo cáo tổng lượng vàng dự trữ tăng 225 tấn trong năm. Điều này khiến năm 2023 trở thành năm có số lượng vàng bổ sung được báo cáo cao nhất kể từ ít nhất là năm 1977.2 Do đó, dự trữ vàng PBoC hiện ở mức 2.235 tấn, mặc dù con số này vẫn chỉ chiếm 4% tổng dự trữ quốc tế khổng lồ của Trung Quốc.

Ngân hàng Quốc gia Ba Lan là bên mua lớn thứ hai vào năm 2023. Từ tháng 4 đến tháng 11, ngân hàng trung ương đã mua 130 tấn vàng, tăng lượng vàng nắm giữ lên 57%, lên 359 tấn. Đối với PBoC, đây là mức mua hàng năm cao nhất từ NBP trong kỷ lục thứ 3 và vượt mục tiêu đã nêu trước đó là 100 tấn. 4 Vào tháng 10, Chủ tịch NBP, Adam Glapiński, cho biết ông muốn vàng chiếm 20% dự trữ quốc tế của Ba Lan (tỷ lệ hiện tại của vàng là 12%). 5

Singapore một lần nữa là bên mua duy nhất ở thị trường phát triển, bổ sung thêm 77 tấn vào dự trữ vàng của mình, nâng chúng lên 230 tấn.

Ngân hàng Trung ương Libya đã bổ sung dự trữ vàng của mình lần đầu tiên kể từ năm 1998/9, mua 30 tấn vào tháng 6; trữ lượng vàng của nó hiện có tổng cộng 147 tấn.

Việc Ngân hàng Quốc gia Séc mua 19 tấn vàng là mức tăng hàng năm cao nhất được ghi nhận kể từ năm 1993; dự trữ vàng của Cộng hòa Séc hiện ở mức 31 tấn.

Nhu Cầu Vàng Đầu Tư

Dòng tiền chảy ra khỏi các Quỹ Gold ETFs, cùng với sự sụt giảm nhẹ về nhu cầu vàng miếng và tiền xu, đã khiến tổng đầu tư vàng hàng năm giảm xuống mức thấp nhất trong 10 năm là 945 tấn vào năm 2023.

Quỹ Gold ETF giảm cầu

Lượng nắm giữ của các quỹ ETF vàng toàn cầu đã giảm 244 tấn vào năm 2023 (-7%) với dòng vốn chảy ra là 15 tỷ USD. Khi tính đến mức tăng giá 15% trong năm, tổng tài sản được quản lý (AUM) của các sản phẩm này đã tăng 6% lên 214,4 tỷ USD. Từ góc độ khu vực, tổn thất rõ rệt nhất ở châu Âu, nơi lượng nắm giữ giảm 180 tấn – mức giảm tồi tệ nhất kể từ năm 2013. Bên cạnh một khoảng thời gian ngắn vào tháng 3, khi cuộc khủng hoảng ngân hàng ở Mỹ làm tăng nhu cầu trú ẩn an toàn, khu vực này chứng kiến tình trạng thua lỗ kéo dài hàng tháng trong suốt cả năm. Lãi suất tăng vọt, lập trường diều hâu của các ngân hàng trung ương địa phương, tiền tệ mạnh và chi phí sinh hoạt tăng cao là một trong những yếu tố có thể thúc đẩy hoạt động chốt lời.

Các quỹ Gold ETD Bắc Mỹ đã giảm 82 tấn vào năm 2023. Dòng vốn chảy ra chủ yếu liên quan đến chi phí cơ hội tăng cao của việc nắm giữ vàng – dưới hình thức lãi suất trái phiếu kho bạc cao hơn và đồng đô la mạnh hơn. Dòng vốn chảy ra tập trung trong khoảng thời gian từ tháng 6 đến tháng 10, phản ánh xu hướng giá vàng đi ngang/thấp hơn tại thời điểm đó. Chúng được bù đắp một phần bởi dòng vốn đổ vào trong phần lớn thời gian nửa đầu năm – được hỗ trợ bởi tình trạng hỗn loạn trong lĩnh vực ngân hàng và giá vàng tăng mạnh – và đến cuối năm khi những lo ngại về địa chính trị tăng cao và cả lợi suất và đồng đô la đều giảm do kỳ vọng cắt giảm lãi suất ngày càng tăng.

Châu Á là khu vực duy nhất chứng kiến sự tăng trưởng về lượng nắm giữ các quỹ Gold ETF được hỗ trợ bằng vàng trong năm 2023: lượng nắm giữ tăng 19 tấn. Trung Quốc là quốc gia có thành tích mạnh nhất: mức tăng 10 tấn vượt quá mức tăng trưởng tổng hợp của Nhật Bản (5 tấn) và Ấn Độ (4 tấn). Căng thẳng địa chính trị toàn cầu, những bất ổn kinh tế địa phương, cũng như hiệu suất hấp dẫn của vàng bằng các loại tiền tệ khác nhau đã thúc đẩy nhu cầu ETF vàng tích cực ở các thị trường này. “Các khu vực khác” chứng kiến lượng nắm giữ giảm nhẹ chỉ 1 tấn. Ở Thổ Nhĩ Kỳ, áp lực lạm phát lan rộng và đồng nội tệ yếu hơn đã thúc đẩy lãi suất tăng mạnh (+3 nghìn tỷ), nhưng những mức tăng này đã bị xóa sạch bởi sự sụt giảm ở Úc và Nam Phi, mỗi quốc gia đều mất 2 nghìn tỷ.

Dòng vốn chảy ra từ các quỹ châu Âu vẫn tiếp tục diễn ra trong những tuần đầu năm 2024 và các quỹ niêm yết ở Bắc Mỹ lại tiếp tục suy giảm sau hai tháng tạm dừng vào tháng 11 và tháng 12. Hiệu suất vốn chủ sở hữu mạnh mẽ và những kỳ vọng liên tục thay đổi xung quanh con đường có thể xảy ra và thời điểm cắt giảm lãi suất là những nguyên nhân có thể xảy ra. Trong khi đó, các quỹ châu Á đã chứng kiến dòng vốn vào khiêm tốn quay trở lại.

Nhu Cầu Vàng Thanh và Đồng Xu

Nhu cầu về Vàng Thanh và tiền xu giảm 3% vào năm 2023, xuống còn 1.190 tấn . Sự tăng trưởng trong nửa đầu đã bị xóa bỏ do sự sụt giảm hàng năm trong H2, phần lớn là do các hiệu ứng cơ bản: H2’22 là nửa sau mạnh nhất trong một thập kỷ. Lĩnh vực nhu cầu này đã ổn định đáng kể trong thời gian đó, được giải thích một phần bằng cách bù đắp cho các động cơ/xu hướng đầu tư của phương Đông và phương Tây. Và năm 2023 cũng không ngoại lệ: Nhu cầu đầu tư tại châu Âu giảm mạnh trong khi các thị trường trọng điểm ở châu Á tăng trưởng.

Trung Quốc

Đầu tư vàng miếng/đồng xu hàng năm ở Trung Quốc đạt 280 tấn, mức phục hồi mạnh mẽ 28% sau đợt tấn công của đại dịch COVID-19 vào năm 2022. Nhu cầu cả năm được thúc đẩy nhờ mức tăng 35% trong Quý 4 lên 83 tấn; trên thực tế, nhu cầu H2 là 164 tấn là kỷ lục trong nửa cuối năm ở Trung Quốc.

Nhu cầu đầu tư tăng cao trong suốt cả năm và vàng vẫn được chú ý trong quý 4. Diễn biến mạnh mẽ của giá vàng trong nước đã thu hút các nhà đầu tư trong suốt năm 2023 – đặc biệt khi giá vàng trong nước vượt trội so với giá vàng quốc tế nhờ đồng nhân dân tệ mất giá. Sức mạnh giá vàng này đặc biệt hấp dẫn do hiệu suất đáng thất vọng của các khoản đầu tư trong nước khác, đặc biệt là bất động sản và cổ phiếu: thị trường chứng khoán địa phương tạo ra lợi nhuận hàng năm âm, với chỉ số Shanghai Composite giảm xuống mức thấp nhất một năm vào tháng 10.

Trong khi đó, việc PBoC tiếp tục bổ sung 14 tháng liên tiếp đã củng cố dư luận xung quanh giá trị của vàng như một tài sản đầu tư.

Các phương tiện truyền thông địa phương đưa tin rộng rãi, do các yếu tố trên, cũng góp phần làm tăng mức độ phổ biến của vàng miếng và tiền xu trong năm, trong khi nhu cầu quà tặng cuối năm có thể sẽ thúc đẩy thêm trong Quý 4.

Nhìn về phía trước, đầu tư vàng cá nhân sẽ vẫn mạnh mẽ trong năm nay, nhưng có thể không lặp lại sức mạnh của năm 2023. Các ngân hàng trung ương trên toàn cầu có khả năng sẽ bổ sung thêm dự trữ vàng của họ, điều này sẽ tiếp tục thu hút sự chú ý của các nhà đầu tư vàng miếng và tiền xu. Và môi trường căng thẳng địa chính trị gia tăng, cùng với kịch bản kinh tế trong nước mong manh, sẽ tiếp tục thúc đẩy nhu cầu trú ẩn an toàn.

Nhưng bất kỳ sự chậm lại nào trong tăng trưởng kinh tế của Trung Quốc đều có thể hạn chế ngân sách dành cho vàng của các hộ gia đình, đặc biệt nếu đi kèm với giá vàng trong nước tiếp tục tăng mạnh, đây là một kịch bản tiềm năng trong Triển vọng hàng năm của chúng tôi . Trong tình huống như vậy, các nhà đầu tư có thể chọn đứng ngoài để có cơ hội gia nhập tốt hơn.

Ấn Độ

Đầu tư vào đồng xu và thỏi của Ấn Độ đã tăng 7% so với cùng kỳ, đảo ngược khoản lỗ của năm trước và đạt 185 tấn. Nhu cầu quý 4 là 67 tấn cao hơn 64% so với mức trung bình hàng quý trong 5 năm.

Giá vàng điều chỉnh giảm đã tạo ra phản ứng đầu tư mạnh mẽ trong quý 3 và quý 4, đặc biệt khi đợt giảm giá tháng 10 kéo theo sự phục hồi mạnh mẽ tái khẳng định kỳ vọng về hiệu quả đầu tư tích cực. Điều này phù hợp với sự quan tâm của các nhà đầu tư ETF vàng được hỗ trợ vật chất, những người đã nâng tổng lượng nắm giữ các sản phẩm niêm yết ở Ấn Độ lên mức kỷ lục 42 tấn vào cuối năm. Tương tự, trái phiếu vàng có chủ quyền chứng kiến mức đầu tư tăng lên, với đợt phát hành tháng 12 thu hút lượng đăng ký cao kỷ lục.

Nền kinh tế trong nước của Ấn Độ tiếp tục hoạt động tốt và dự báo tăng trưởng cao hơn là tín hiệu tốt cho chi tiêu hộ gia đình. Nhu cầu vàng miếng và tiền xu sẽ được hưởng lợi, đặc biệt khi tâm lý nhà đầu tư vẫn tích cực. Điều đó nói lên rằng, bất kỳ sự tăng mạnh nào nữa của giá vàng đều có thể tạo ra một trở ngại ngắn hạn, bằng cách châm ngòi cho hoạt động chốt lời và/hoặc khuyến khích các nhà đầu tư ngồi ngoài và chờ cơ hội đầu tư ở mức thấp hơn – hoặc ít nhất là ổn định hơn – cấp độ.

Trung Đông và Thổ Nhĩ Kỳ

Quý 4 tăng trưởng mạnh mẽ đã đánh dấu một năm kỷ lục cho hoạt động đầu tư vàng miếng và tiền xu của Thổ Nhĩ Kỳ. Nhu cầu cả năm tăng lên 160 tấn, gần gấp đôi tổng số từ năm 2022 – vốn là một năm rất mạnh mẽ.

Các yếu tố thúc đẩy nhu cầu vàng tràn lan này nhất quán trong suốt cả năm: lạm phát tiêu dùng không ngừng (với ước tính không chính thức trên 100%), cùng với hệ quả tất yếu là lãi suất thực âm sâu, cũng như phạm vi rất hạn chế của các lựa chọn đầu tư thay thế sẵn có. Căng thẳng địa chính trị, vốn đã tăng cao, đóng một vai trò lớn hơn trong quý 4 với sự bùng nổ của các hành động thù địch gần nhà hơn nhiều.

Xu hướng HNW quan tâm đến vàng, được báo cáo trong suốt Quý 2 và Quý 3, tiếp tục sang quý 4, do các yếu tố rất giống nhau thúc đẩy. Yếu tố nhu cầu này nằm trong danh mục OTC và Khác, nhưng đáng chú ý là một đặc điểm trong bối cảnh đầu tư vàng của Thổ Nhĩ Kỳ vào năm 2023.

Giá vàng trong nước tăng cao, vốn đã ở mức cao liên tục trong suốt năm, đã tăng vọt trong Quý 4 khi các quy định mới được đưa ra nhằm hạn chế làn sóng nhập khẩu vàng thỏi tiếp tục tràn vào. 1

Nhu cầu đầu tư của Thổ Nhĩ Kỳ dự kiến sẽ tiếp tục tăng – bất chấp mức giá vàng trong nước liên tục giảm – khi nước này phải đối mặt với các cuộc bầu cử địa phương vào cuối tháng 3, làm tăng thêm bầu không khí rủi ro và bất ổn. Tương tự, phí bảo hiểm dự kiến sẽ vẫn ở mức cao ít nhất cho đến cuối Quý 1, khi cuộc bầu cử kết thúc.

Nhu cầu đầu tư cho khu vực Trung Đông đã tăng lên mức kỷ lục hàng năm là 114 tấn vào năm 2023. Nhu cầu tăng 23% so với tổng nhu cầu vốn đã rất cao của năm 2022. Ai Cập đã tạo ra phần lớn sự tăng trưởng đó, với nhu cầu về thanh và tiền xu tăng lên 30 tấn và phá vỡ kỷ lục 19 tấn trước đó của năm 2022. Nhu cầu đầu tư tăng cao chủ yếu là phản ứng trước tình hình kinh tế khó khăn trong nước, đặc biệt là sự mất giá mạnh của đồng bảng Anh, khiến người tiêu dùng bị ảnh hưởng nặng nề. Quý 4 có thêm động lực từ các cuộc bầu cử Tổng thống trong nước và sự bùng nổ chiến tranh trong khu vực, mặc dù nhu cầu nửa đầu năm thấp hơn một chút so với cùng kỳ, giảm nhẹ do áp dụng thuế bán hàng đối với các thỏi vàng nhỏ vào cuối Quý 2.

Ở những nơi khác trong khu vực, Iran và UAE tiếp tục góp phần làm tăng nhu cầu đầu tư hàng năm. UAE chứng kiến mức tăng trưởng ổn định trong suốt cả năm, đưa nhu cầu hàng năm lên mức cao nhất trong 10 năm là 11 tấn (+34% so với cùng kỳ). Động cơ trú ẩn an toàn đã khiến nhu cầu tăng cao trong Quý 4, mặc dù việc tăng giá đã phần nào hạn chế điều này do một số nhà đầu tư trì hoãn, chờ đợi sự điều chỉnh.

Iran chứng kiến mức tăng trưởng chậm hơn: nhu cầu thanh và tiền xu vào năm 2023 tăng 6% lên 44 tấn. Tuy nhiên, đây là tổng số hàng năm tốt và cao hơn mức trung bình hàng năm trong 5 và 10 năm qua. Động lực chính của nhu cầu vào năm 2023 là áp lực lạm phát tiếp tục, trong đó nhu cầu trú ẩn an toàn cũng nổi lên như một yếu tố trong quý 4. Giá tăng đã hạn chế nhu cầu vào cuối năm và điều này được phản ánh qua mức chênh lệch giá nội địa thấp hơn. Tuy nhiên, nhu cầu có thể vẫn tăng cao do lạm phát cao kéo dài và rủi ro địa chính trị gia tăng.

Phía tây

Năm 2023 là năm đầu tư vàng miếng và tiền xu cao thứ ba ở Mỹ: nhu cầu tăng 5% lên 113 tấn . Quý 4 chứng kiến sự tăng trưởng trở lại so với cùng kỳ, với phần lớn lực mua trong quý tập trung vào tháng 10 và tháng 11 do căng thẳng địa chính trị gia tăng và kỳ vọng cắt giảm lãi suất thay đổi trước khi hoạt động chốt lời tăng rõ rệt bắt đầu trong đợt tăng giá vào tháng 12. Điều này được phản ánh qua việc phí bảo hiểm giảm khá đột ngột vào cuối năm.

Nhu cầu vẫn ổn định trong dài hạn, khi các nhà đầu tư cá nhân tiếp tục quan tâm mua vào, đặc biệt khi họ đã quen hơn với giá ở mức cao hơn gần đây. Nhưng năm nay cũng chứng kiến sự gia tăng đáng chú ý trong hoạt động bán hàng, đánh dấu sự trở lại mức độ ‘bình thường’ của hoạt động hai chiều sau hai hoặc ba năm mua sắm tận tâm hơn.

Số liệu tháng 1 do US Mint công bố cho thấy doanh số bán vàng Eagles đã có một khởi đầu năm tương đối tốt, với doanh số 182.000 chiếc trong bốn tuần đầu tiên so với doanh số cả tháng là 163.500 ounce vào tháng 1 năm 2023.2

Đầu tư vào vàng miếng và tiền xu ở châu Âu dường như đã rơi xuống vực thẳm vào năm 2023: nhu cầu giảm 59% xuống còn 127 tấn – mức thấp nhất trong 16 năm. Những lý do dẫn đến sự sụt giảm này đều nhất quán trong suốt cả năm: lãi suất cao hơn, khiến tiết kiệm trở thành một lựa chọn cạnh tranh hơn và việc thanh toán thế chấp trở nên nặng nề hơn; cuộc khủng hoảng chi phí sinh hoạt bóp nghẹt nguồn vốn đầu tư; và giá vàng cao/kỷ lục khuyến khích việc bán ra trở lại.

Đức thống trị bức tranh khu vực. Nhu cầu giảm xuống 47 tấn do tâm lý sụt giảm trước suy thoái kinh tế trong nước và áp lực dai dẳng đối với tài chính hộ gia đình, bao gồm cả chi phí năng lượng. Mối lo ngại gia tăng trong thời gian ngắn về căng thẳng địa chính trị/các sự kiện rủi ro trong Quý 4 không có tác động đáng kể đến nhu cầu.

Nội dung phân tích