Vàng vật chất (Gold) là một dạng hàng hoá, vì vậy loại tài sản mà chúng ta đang xem xét không tránh khỏi quy luật cung cầu.

Một trong những nguy cơ làm giá hàng hoá tăng mạnh là tốc độ tăng cung không đổi, nhưng tốc độ tăng cầu vượt trội.

Trong phần này chúng ta sẽ cùng xem xét về nguồn cung và nguồn cầu Vàng trong năm 2024 để đánh giá tiềm năng tiếp theo cho Vàng.

Nguồn cung

Tổng cung Vàng thế giới năm 2023 tăng 3% nhờ việc tăng khai thác mỏ và tăng tái chế trong đó:

| 2022 | 2023 | % thay đổi cùng kỳ | |

|---|---|---|---|

| Tổng cung (tấn) | 4.751,9 | 4.898,8 | 3 |

| Sản xuất mỏ (tấn) | 3.624,8 | 3.644,4 | 1 |

| Hedging sản xuất (tấn) | -13.1 | 17,0 | – |

| Vàng tái chế | 1.140,1 | 1.237,3 | 9 |

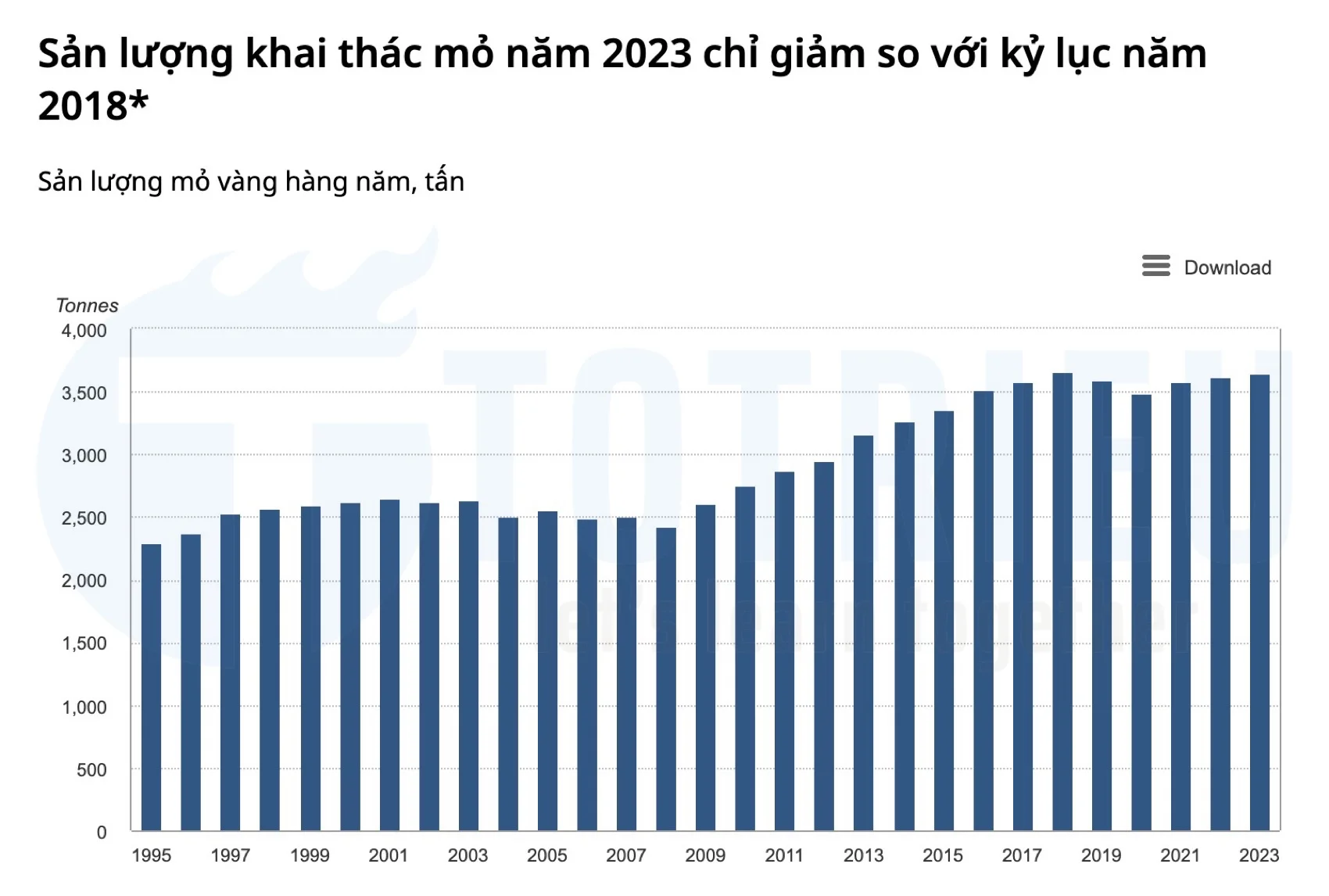

Tổng nguồn cung vào năm 2023 tăng 3% so với cùng kỳ năm trước, là năm thứ hai liên tiếp tăng khiêm tốn. Sản lượng hàng năm là 3.644 tấn là cao nhất kể từ năm 2018. Giá vàng cao hơn đã thúc đẩy tái chế tăng 9%, lên 1.237 tấn.

Sản xuất mỏ

Sản lượng khai thác đạt mức tăng khác vào năm 2023, tăng 1% lên 3.644 tấn, mặc dù tổng sản lượng này chỉ giảm so với kỷ lục 3.656 tấn được thiết lập vào năm 2018.

Sau nửa đầu năm tăng trưởng mạnh mẽ, Cung vàng được kỳ vọng năm 2023 sẽ đánh dấu mức cao mới cho ngành khai thác vàng toàn cầu, nhưng tốc độ tăng trưởng trong hai quý đầu năm không được lặp lại trong nửa cuối năm.

Sản lượng khai thác trong Q4’23 giảm 2% so với cùng kỳ xuống 931 tấn, dẫn đến Cung Vàng trong 6 tháng cuối năm yếu hơn dự kiến. Điều này, cùng với một số điều chỉnh giảm nhỏ so với 6 tháng đầu năm 2023, khiến sản lượng khai thác mỏ toàn cầu thấp hơn một chút so với năm 2018.

Sản lượng hàng năm cao hơn được thấy ở:

- Nam Phi (+14 tấn hoặc 15% so với cùng kỳ), nơi sản xuất phục hồi sau hoạt động công nghiệp kéo dài vào năm 2022;

- Nga (+6 tấn hoặc 2% so với cùng kỳ);

- Mali (+5 tấn hoặc +4% so với cùng kỳ,);

- Brazil (+4 nghìn tỷ hoặc 4% so với cùng kỳ)

- Burkina Faso (+3 nghìn tỷ hoặc 3% so với cùng kỳ).

Sản lượng hàng năm thấp hơn được thấy ở:

- Sudan (-8 tấn hoặc -10% so với cùng kỳ), nơi xung đột trong nước làm gián đoạn hoạt động sản xuất thủ công;

- Indonesia (-8 tấn hoặc -6% so với cùng kỳ);

- Mexico (-7 tấn hoặc -6% so với cùng kỳ)

- Úc (-7 tấn hoặc -2% so với cùng kỳ).

Trong quý 4 năm 2023, sản lượng khai thác từ bốn quốc gia đã khiến sản lượng toàn cầu sụt giảm:

- Sản lượng khai thác mỏ của Mexico giảm 21% so với cùng kỳ, phần lớn là do cuộc đình công ở Peñasquito. Mặc dù hoạt động công nghiệp đã kết thúc vào tháng 10 nhưng sản xuất trong quý vẫn bị ảnh hưởng nặng nề

- Sản lượng khai thác mỏ giảm 5% so với cùng kỳ ở Nga do sản lượng dự báo thấp hơn từ cả Olimpiada, nơi sản lượng được tập trung vào H1’23 và từ Kupol

- Mali chứng kiến sản lượng giảm 3% so với cùng kỳ trong quý 4 khi mỏ Fekola chuyển sang Giai đoạn 6 của mỏ lộ thiên

- Tại Hoa Kỳ, sản lượng khai thác ước tính đã giảm 3% so với cùng kỳ do mức giảm từ các mỏ Bald Mountain, Carlin và Fort Knox lớn hơn mức tăng từ các mỏ Cortez, Turquoise Ridge và việc mở rộng Rochester.

Sự gia tăng từ các mỏ ở bốn quốc gia không bù đắp được sự sụt giảm ở trên:

- Tại Thổ Nhĩ Kỳ, sản lượng tăng 21% so với cùng kỳ do hoạt động tại mỏ Öksüt tiếp tục phát triển và nhà điều hành Centerra đã nâng cao hướng dẫn sản xuất cho năm 2023 theo đó

- Papua New Guinea (PNG) chứng kiến sản lượng khai thác mỏ cao hơn 14% so với cùng kỳ khi việc mở rộng Giai đoạn 14A tại Lihir tăng tốc và hoạt động phục hồi sau khi nhà máy ngừng hoạt động vào Quý 3’23

- Mức tăng từ Brucejack, Macassa và Meadowbank, cùng với sự gia tăng của mỏ Magino, tất cả đều góp phần làm tăng 12% so với cùng kỳ ở Canada

- Burkina Faso dự kiến sản lượng sẽ tăng 12% so với cùng kỳ nhờ những cải tiến tại các mỏ Bomboré và Mana.

Chi phí khai thác

Chi phí khai thác vàng tiếp tục tăng trong Q3’23 (quý gần nhất có dữ liệu) nhưng các dấu hiệu rõ ràng hơn về việc tăng trưởng chi phí chậm lại đã rõ ràng.

Chi phí duy trì toàn bộ trung bình (AISC) đạt 1.343 USD/oz trong quý 3, một mức cao kỷ lục khác.

Mặc dù tỷ lệ này là +5% so với cùng kỳ nhưng ngành đã cố gắng duy trì mức tăng AISC lên 3% so với cùng kỳ.

Lạm phát chung làm tăng chi phí khai thác ở tất cả các lĩnh vực, với nhiên liệu, năng lượng, lao động và hàng tiêu dùng đều tăng so với cùng kỳ, mặc dù điều này được bù đắp một chút bởi đồng tiền của nhà sản xuất địa phương yếu hơn so với đồng đô la Mỹ.

Biên lợi nhuận của nhà sản xuất vàng tăng 9% trong Q3’23 phần lớn là do giá vàng cao hơn, trung bình đạt 1.977 USD USD trong quý 3.

Nội dung phân tích